可转债综述

定义:可转债本质是一种低息上市企业债券。

请注意低息是非常低,属于象征性质,有0.5%,1% 乃至1.5%,与市面上常见企业债券是不同的。我以我所在行业的恒大为例,发行私募的融资10W额度在6%。一般小型企业私人债券是10%.所以按理来说如此低的利息,乃至比国债利息还要低情况下我们还需要研究可转的概念。

可转债顾名思义在一定条件下,债券可转化为股票,转化的价格我们称之为【转股价】.作为投资者在购买可转债时第一关心是转股价,第二关心是这个可转条件。一般条件是什么样呢:在可转债上市半年后进行转股。这样的信息我们可以通过券商平台查看到该可转债明细信息如下图所示:

针对详细资料我们对关键字段进行解析:

- 正股价: 发行该可转债所对应上市股票的目前价格,如果处于交易时间段,该价格是波动的。

- 债券现价:债券目前价格.如果未上市,则为标准100块/张 如果上市,则为债券目前交易价格,不在交易时间则返回前一交易日收盘价。

- 转股价:由发行时规定的转股价格为多少。转股价的高低将会导致转股溢价率的变动,如果转股价定价过高,甚至高于市场现价,那么会导致债券价格降低乃至破发,关于转股价对债券标的定价的影响在后文中说明。

- 回售触发价:可转债持有人将债券卖回给发债人的价格。一般来说发行会规定可转债最后两个计息年度,如果公司股票在任何连续三十交易日的收盘价格低于当期转股80%时,可转债持有人权将其的全部或部分按债券面值加上当期应计利息的价格回售给公司。

- 强赎触发价:发债人有权将可转债持有人的债券赎回的价格。一般来说发行会规定可转债转股期内,如果公司股票在任何连续三十个交易日中至少十五个交易日的收盘价格不低于当期转股价格的130% (含 130% ), 公司有权按照债券面值加当期应计利息的价格赎回全部或部分未转股的可转债

- 转股溢价率:(债券现价-转股价值)/转股价值这个字段的数值也是市场中套利者非常喜欢看到的,当转股溢价率小于0时意味着转换为股票有利可图可以进行套利,一般来说市场会认为当转股溢价率小于-1%时就可以进行套利操作。

- 转股开始日:字面意思。请注意,当转股溢价率 小于-1% 但是 当前日期不在转股开始日前,意味着无法进行转股,因此不可以进行套利。

- 信用等级:债券评级。 这个和标普给主权国家债券评级或者给金融机构评级类似,用于评级该债券的信用情况。

可转债价值计算

纯债价值:

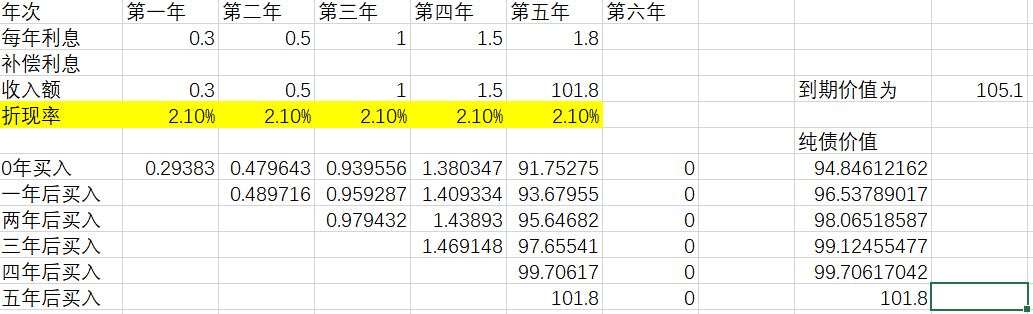

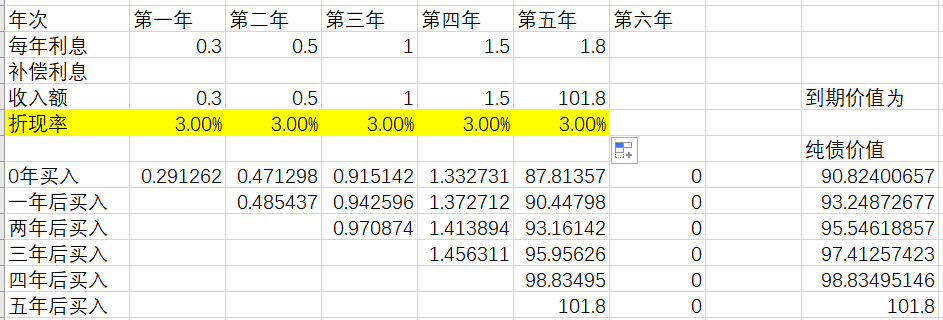

即作为纯粹债券的价值。计算中会需要一个评估的折现率,这个折现率会根据债券评级不同选取锚定品种不同而进行变动。例如:AAA级债券评级和A级债券评级的预期折现率是不同的。如果说AAA级预期收益为2%,那么作为A级信誉不那么好的债券需要提高折现率也就是预期收益率来给与相应风险回报,比如3%。而根据我们对可转债定义,因为其利率极低,所以中间是有一定的利率差。计算结果如下图所示:

(折现率为2.1%时债券价值)

(折现率为3%时债券价值)

从纯债计算中我们可以得出2个结论

- 纯债价值定义具有较强主观性,根据折现率变动而变动。一般认为,企业债券收益应当远高于货币基金或者其他理财。但很明显,当我们定义到年化收益率3%的时候债券价值就由发行时的100元贬值为90.82元。而3%年化收益率多数货币基金保本保息均可以提供,所以从单纯债券的角度我们发现购入可转债是不划算的。

- 当可转债现价低于既定折现率项下的纯债计算价格时,可进行买入。我们以图表中的3%折现率为例,可转债现价低于计算后的纯债价格可以进行买入,例如在第一年低于90.8可以买入,在第二年低于93.24可以买入。但是这并不是绝对的,他的前提是公司具有良好可持续经营能力和偿付能力。如果是经营状况不佳的乐视公司或者暴风科技发行的可转债,那么就会面临退市风险,以及难以追回本金的情况。

转股价值:

转股价值=(票面价值100/ 转股价)*正股价

其中不得不提到一个转股溢价率指标

转股溢价率指标=(债券现价-转股价值)/转股价值

如果转股价高于债券现价,转股溢价率指标为负,那么转股有利可图。而转股价低于债券价格,而我们有知道纯债价值因为利息过低是远低于票面,所以我们会认为此时可转债被高估了。这种高估有可能是未来股票看涨的一个预期带来的。

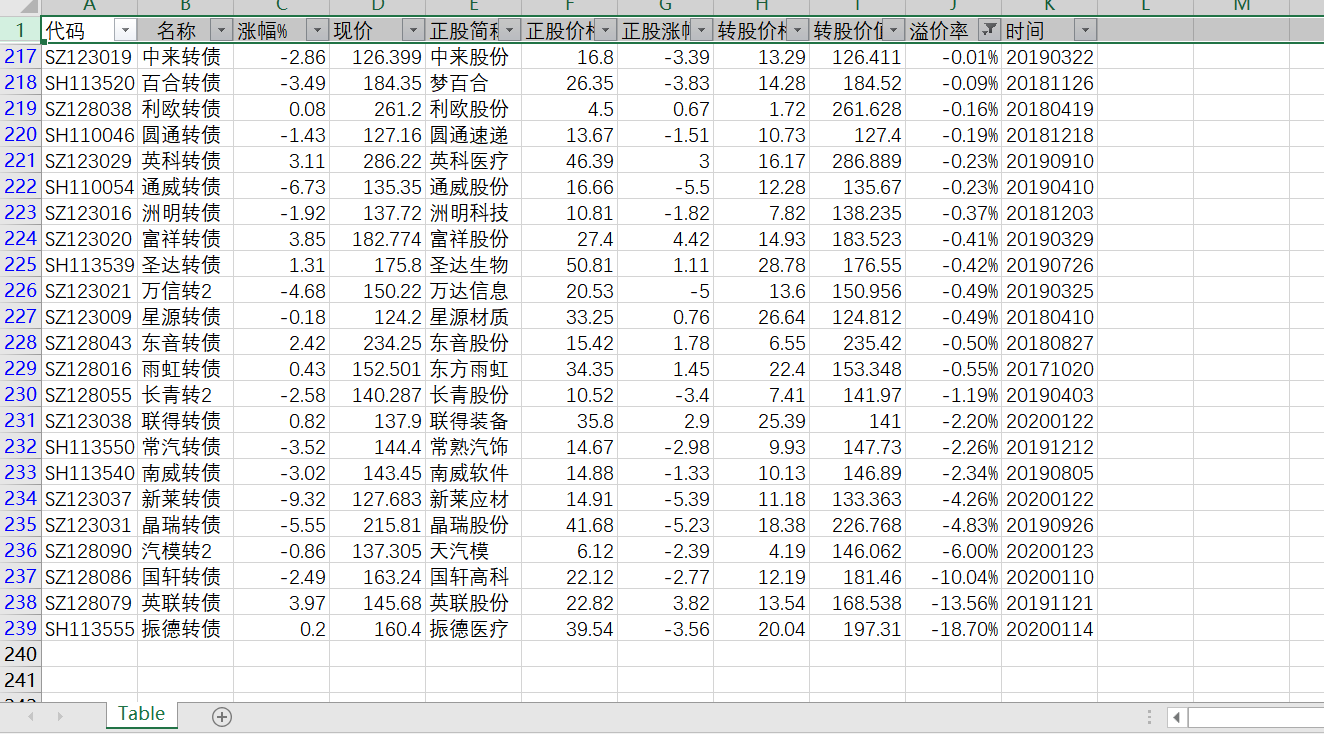

可能有聪明的读者期待以此套利,会对市场上可转债的转股溢价率指标比较好奇。在导出目前市面上正在交易的可转债中共238只,而仅有23只转股溢价率指标为负,而为负的可转债大多数都是新上市的。

当然如何从这些中进行无风险套利,其实我们可以筛选出已到转股日期且通过融券卖出和买入可转债锁定中间利润进行无风险套利。这种套利比较简单也比较通俗易懂,此处不赘述。

因而我们可以得出如下结论:

- 可转债因为具有可转股期权性质,本质是一种长期看涨期权。(因为股权无法转换为债权)而且发债企业也希望持债人转换为股票,这样发债人就不需要偿还本金及利息。

- 正股价格的涨跌对可转债有决定性影响。这个结论是有如下假设及推论产生:假设A股市场是存有套利者,当正股价格发生涨价时,若此时可转债未能及时反映,那么投资者甲可以通过买入可转债同时在A股进行融券做空(如果有券可以做空的话)进行无风险套利,使得价差平衡。因此正股价格对可转债具有决定性影响。当然聪明的读者看到这段介绍后会自己去做这样的套利者,以帮助市场恢复次序。

可转债价格影响因素:

上文我们讲了可转债因为有债券和期权二元性,因此具有两个价值:纯债价值和转股价值。我们通常认为那么可转债价格(现价)的影响因素主要是通过价值传导影响。当我们在了解到影响因素之后我们可以做哪些操作:

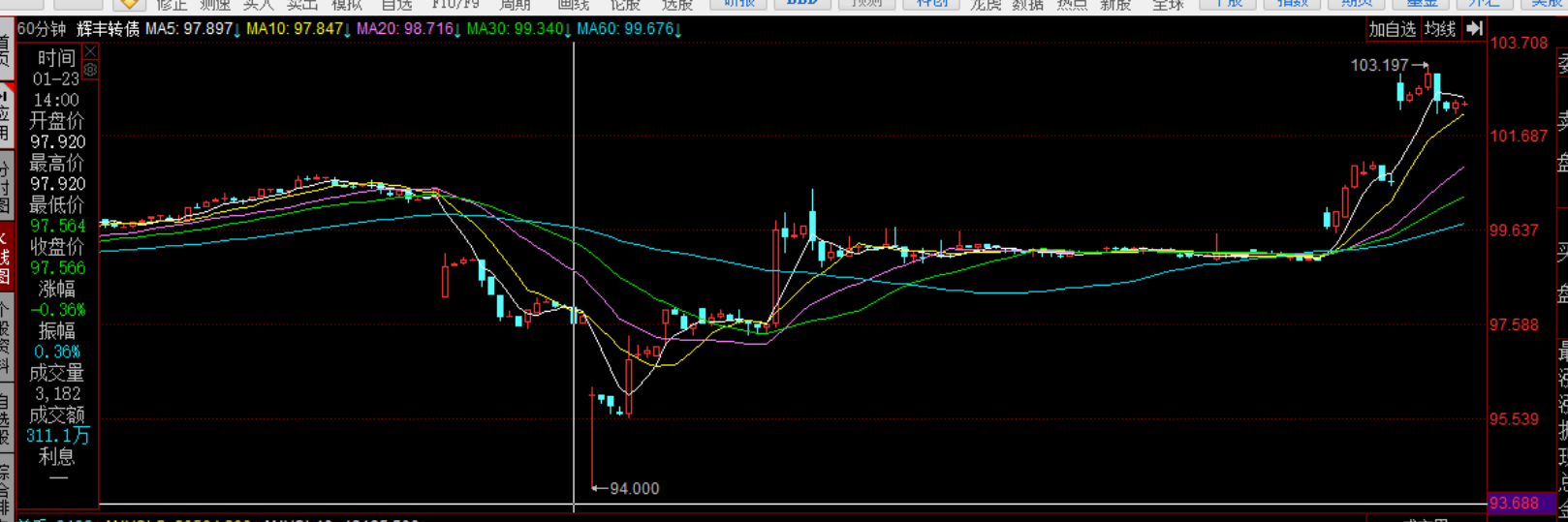

- 利用可转债纯债价值做强烈低估时的买入。特别是当可转债破发时,一种衡量标尺。我们以2020年03月05日收盘溢价率最高的辉丰转债为例:

如果折现率为2%,即使在收到可转股价值因素影响,我们认为债券的纯债价值是可以作为兜底买入的依据。

2. 理性看待可转债的转股价值。因为可转债市场并不具备做空操作,所以常常导致票面虚高。同样以2020年03月05日涨幅第一的再升转债为例:

我们看到再升转债的正股依据涨停,这家公司是做口罩的。目前处于肺炎疫情期间,所以股价大涨。但是值得注意的是确实可以通过可转债来购买依据涨停了的股票,而很多高溢价的可转债真是由于正股本身涨停带来的巨幅飙升。但是具有较高风险,我们可以看到溢价率已经高达12.14%,,也就是需要连板才可以完成预期收益。

3. 上接第2条因为可转债市场并不具备做空操作,所以常常导致票面虚高。所以近些年会出现叫做打新可转债,但是我们知道与股票本身不同,由于上市前强制被低估,所以大概率(待统计)股票上市会涨,一般三个涨停起步,同样可转债可是如此,因为缺乏完善的做空机制,上市期初会给与较高的预期。但如果可转债在上市期间,本生利息定的低,而且股票还大幅亏损(2018年上证指数从3000到2200),那么就会出现破发的情况。在2018年中86只可转债,43只破发。

结论

- 可转债因为市场不完善,容易被高估,所以在市场为波动情况下或者牛市情况下,尝试打新,以获得收益。但是在公司股价长期下跌时面临亏损。

- 可以利用可转债债券期权二元性,进行价差套利或者价值低估买入。

- 可转债本质是一种债券外衣的长期股票看涨期权,当你强烈看好这只股票时,不如直接去二级市场买入即可。

重要提示:通过陆亿资本网站发布的观点和信息仅供专业投资人进行交易参考,完整的投资观点应以宜瑞投资咨询公司内部的完整报告为准。由于外汇、期权、股指等交易具有高杠杆高风险性质,若您并非积极性(风险偏好评级C4以上)投资者,为控制投资风险,请审慎阅读或关闭浏览页签。本网站不会因文章浏览、阅读或评论而视相关人员为我司内部客户;市场有风险,投资需谨慎。

(未经授权严禁任何组织个人进行转载!LANDBILLION 保留文章所有权利)

You’ve clearly spent time crafting this.