前言:

因居住在湖北,受肺炎疫情影响,居家过着朴实无华且枯燥的日子,对此感触颇深。一直沉浸在年前没有做空A股浪费这多年不遇的行情,捶胸顿足地向朋友抱怨,样子十分滑稽。但吃一堑长一智,现在做复盘思考,也与诸位共同分享。

为何错过行情

我们先列一下时间线:

- 1月20号钟院士宣布存在人传人可能,需要防控。

- 1月23号武汉宣布封城。

- 1月24号到今天2月3号前,属于国庆假期休市状态(原本2月1号开市但是延期到2月3号)

能在20号意识到对公共卫生事件影响,那么这样的人是需要有足够的医学知识,并且对2002年SARS对股市影响有一定了解。

能在1月23号武汉封城意识到对中国股票股指影响,那么这批人是比较敏锐的。

像我这种呆呆地在1月27号后才意识到对股票影响,从行情时候判断来说,我这批属于韭菜。(虽然我并不玩中国股票)

我们现在开始复盘:

- 假设我们在20、23号敏锐察觉,且我们思维局限在中国的话,我们该怎么做?

第一种:普通人做法,清空所有股票

第二种:有经验投机人士,清空股票后,购买分级A,或者将资金进行7天国债逆回购,收益率3%。

第三种:资深投资人士,融资融券看空中国股票市场。PS:融资融券要求你手中持有不低于10W资产,对个人投资者要求较高(对于某些读者说那个时候看好医药股,的确是一种投机方式)

很明显,我属于和普罗大众一样那种不关注中国股票反应较慢的投资者,有两个问题:一个是我在24号之后才发现时态严重性,想看空结果A股关门了。第二个是复盘的第三种方式要求手中有10W股票流动性资产,但是我手中暂时没有这么多现金,怎么办?

如果我们复盘强制要求事前判断,那么这种复盘是没有意义的。好,那么就这种问题,我们开始下面的章节

如何补救失误

这里我们要引入一个交易产品叫做富时中国A50指数(FTXIN9),这个产品干什么的呢?

为满足中国国内投资者以及合格境外机构投资者(QFII)需求所推出的实时可交易指数。该指数包含了中国A股市场市值最大的50家公司,其总市值占A股总市值的33%,是最能代表中国A股市场的指数,

请注意,他是包含境内外吧,这意味着他在中国节假日是可以不休的!而且占中国总体市值三分之一,比较能代表中国A股市场吧!所以我们只需要在你意识到看空中国股票的时候,做空A50 指数即可。

(2020/02/07 修正)

A50指数只在中国,在2016年新加坡是上市了A50期指,大家可以简单理解为A50一个月以后的指数情况。这两者是不同的,A50指数交易日仅在中国可交易区间。A50期货指数是工作日即可交易,全球交易,不受中国交易区间影响。

好,我们解决了呆头呆脑的我们判断行情延迟的情况,也给出了看空工具,那么完了么,没完,因为很多人会问,这个工具需要对本金要求多高?国内可以做么?这个问题还是很简单的,A50期货指数需要在国外任何牌照机构交易即可,对本金要求不高(如果平台商提供了杠杆)

大胆假设 小心求证

关于A50期货指数或者说现货指数(因为期现在结算日会强收敛,因而这两者对标上证指数我们认为是一类)与中国上证指数或者深证指数关系是什么?我们不能以他包含33%市值就武断认定他们之间的相关关系,我们是需要求证的。

首先来看A50包含哪些股票:(2018.08更新,来源百度百科)

| 权重序号 | 股票代码 | 公司名称 |

| 1 | 601318 | 中国平安(A股) |

| 2 | 600036 | 招商银行(A股) |

| 3 | 600519 | 贵州茅台(A股) |

| 4 | 601166 | 兴业银行(A股) |

| 5 | 000333 | 美的集团(A股) |

| 6 | 000002 | 万科企业(A股) |

| 7 | 600016 | 中国民生银行(A股) |

| 8 | 600000 | 上海浦东发展银行(A股) |

| 9 | 600887 | 伊利股份(A股) |

| 10 | 601288 | 农业银行(A股) |

| 11 | 601398 | 中国工商银行(A股) |

| 12 | 600030 | 中信证券(A股) |

| 13 | 601328 | 交通银行(A股) |

| 14 | 000858 | 五粮液(A股) |

| 15 | 002415 | 海康威视(A股) |

| 16 | 000725 | 京东方(A股) |

| 17 | 601668 | 中国建筑(A股) |

| 18 | 601601 | 中国太保(A股) |

| 19 | 600048 | 保利地产(A股) |

| 20 | 601169 | 北京银行(A股) |

| 21 | 600276 | 恒瑞医药(A股) |

| 22 | 601988 | 中国银行(A股) |

| 23 | 000001 | 平安银行(A股) |

| 24 | 002027 | 七喜控股(A股) |

| 25 | 600104 | 上海汽车(A股) |

| 26 | 601766 | 中国中车(A股) |

| 27 | 601939 | 中国建设银行(A股) |

| 28 | 600837 | 海通证券(A股) |

| 29 | 600900 | 长江电力(A股) |

| 30 | 600028 | 中国石化(A股) |

| 31 | 601818 | 光大银行(A股) |

| 32 | 601211 | 国泰君安(A股) |

| 33 | 600019 | 宝钢股份(A股) |

| 34 | 002304 | 洋河股份(A股) |

| 35 | 600050 | 中国联通(A股) |

| 36 | 002594 | 比亚迪(A股) |

| 37 | 601088 | 中国神华(A股) |

| 38 | 601688 | 华泰证券(A股) |

| 39 | 001979 | 招商蛇口(A股) |

| 40 | 000776 | 广发证券(A股) |

| 41 | 601186 | 中国铁建(A股) |

| 42 | 601390 | 中国中铁(A股) |

| 43 | 601628 | 中国人寿(A股) |

| 44 | 601336 | 新华人寿保险(A股) |

| 45 | 601857 | 中国石油(A股) |

| 46 | 600018 | 上港集团(A股) |

| 47 | 601800 | 中国交通建设(A股) |

| 48 | 601998 | 中信银行(A股) |

| 49 | 601229 | 上海银行(A股) |

| 50 | 601238 | 广汽集团(A股) |

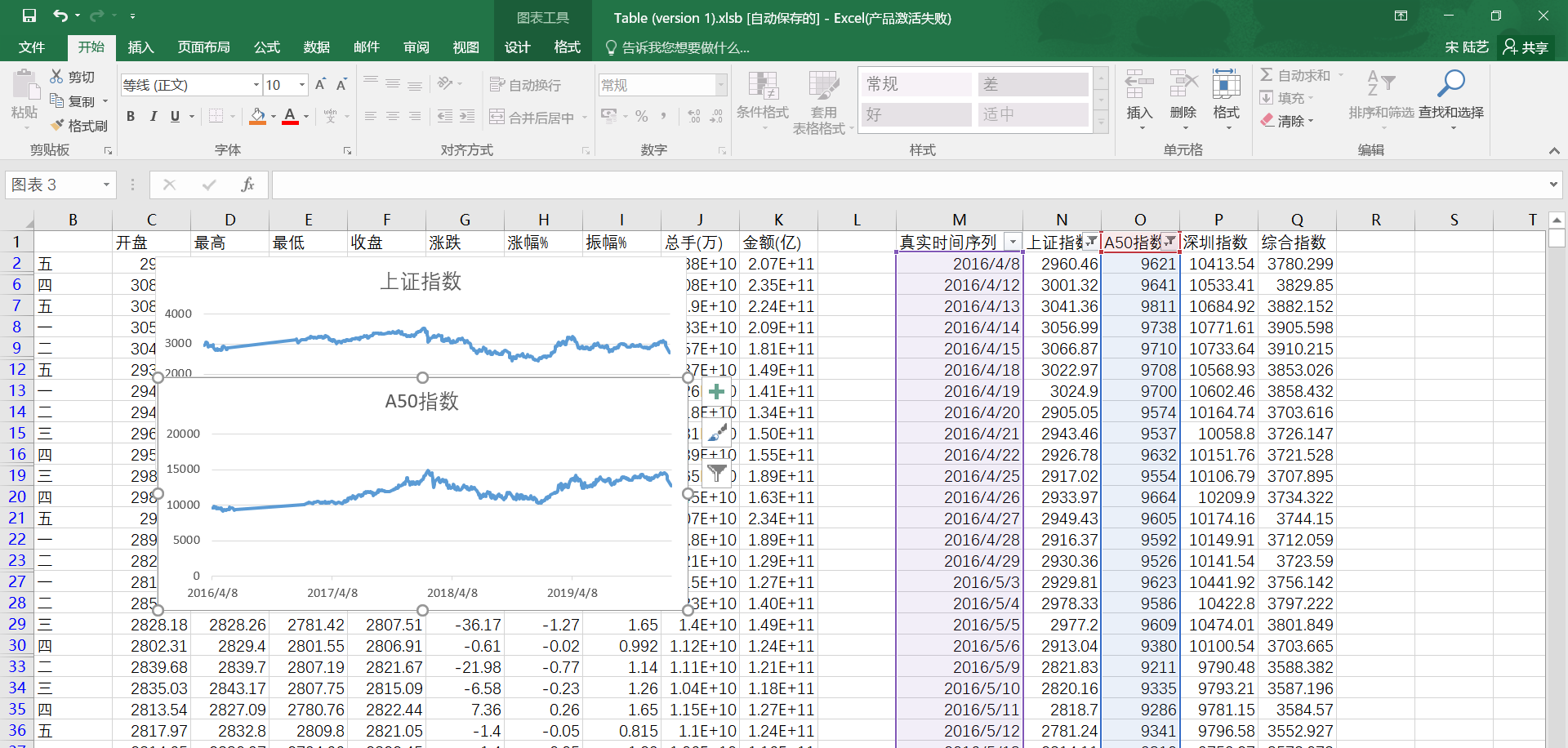

我们发现11家深圳证券,39家是上海证券。较大比重是上海证券,那我先以上证指数以五年数据进行分析:

第一步:我们将2016-2020 A50期指 从盈透证券 TWS 平台导出数据,将上证指数从同花顺免费版导出,排成序列。

第二步:excel 进行图表绘制,如图:

我们用肉眼观察,发现在大空间项下是图标相似的。但是我们需要通过回归来进行证明,好在office excel 自带的【数据分析】工具箱自带了回归分析,如图所示:

那么结果如图所示:

这里简单说明一下:

- A、Multiple R:x和y的相关系数r,一般在-1~1之间,绝对值越靠近1则相关性越强,越靠近0则相关性越弱;因而相关性为0.29(当然与A50 本生就只占据A股30% 有关)

- B、R square:x和y的相关系数r的平方,表达自变量x解释因变量y变差的程度,以测定量y的拟合效果;

- C、Adjusted R Square:调整后的R square,说明自变量能说明因变量百分比,和B的区别在于,通常一元回归的时候看B项多,而多元回归时候看C项多;

- D、标准误差:用来衡量拟合程度的大小,也用于计算与回归相关的其它统计量,此值越小,说明拟合程度越好;

- E、观察值:用于训练回归方程的样本数据有多少个;(当然实际上我给了2262个数列 但是这里excel 只要了三分之一去拟合)

然后再看一下F检验,检验回归方程是否有效,我们看到6.45460707041259E-17 是明显小于0.05 说明我们构筑的回归方程是显著有效;

从数据来看,在大周期项下的相似性较高。

因而仅仅通过A50期指与上证指数的偏离及离散做正态分布的偏差(一个标准差582)目前是三个标准差,那么我们判定在三个标准差也就是99.7%的情况下会进行收敛,也就是做空中国A50 ETF 做多A50指数(当然这个方法 在国内 可以通过融资融券同比例A50 成分股实现)

但是实际上我只是引出一个统计套利的对冲模型,但更简单的是利用中国春节开市的时间差直接判定:

- A50 指数 注意是指数 还停留在2020年的1月23号 的13791 点

- A50期指 注意是期货指数 目前在2020年1月31 号就在12793点

我们根据 因为基本面疫情看空的基本市场情绪,以及现货和期货强收敛一致(当然期现也是可以做统计套利)的特性,我们认为A50当天指数看跌为(12793-13791)/13791=-0.072

因而我们容易推断当天A50指数下跌幅度为 -7.2%,而我们刚刚论证了A50指数与上证指数的关联关系,易得大盘在2月3日开盘跌幅为-7.2+-1%;

观察市场其他人预测

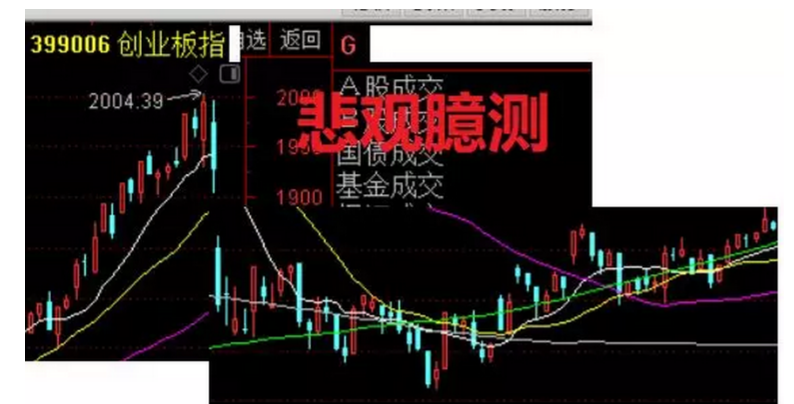

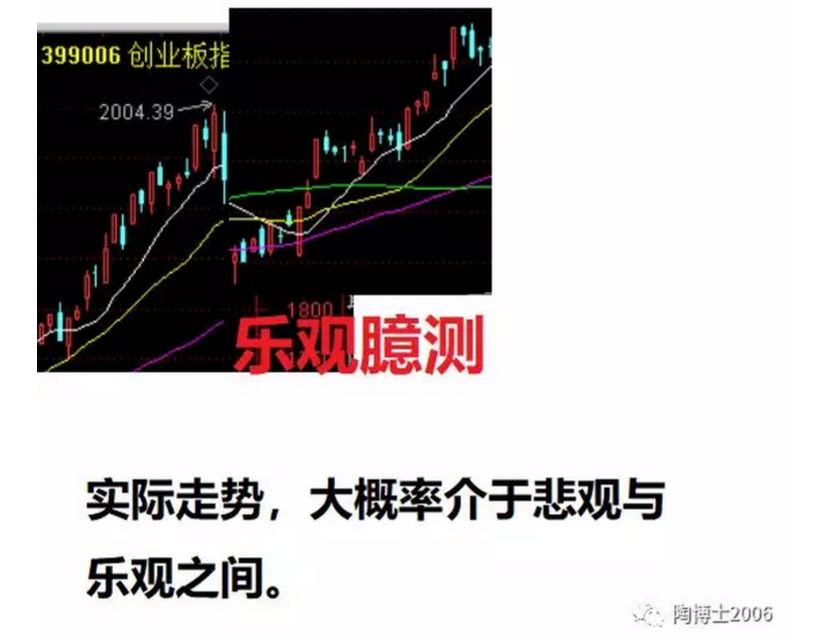

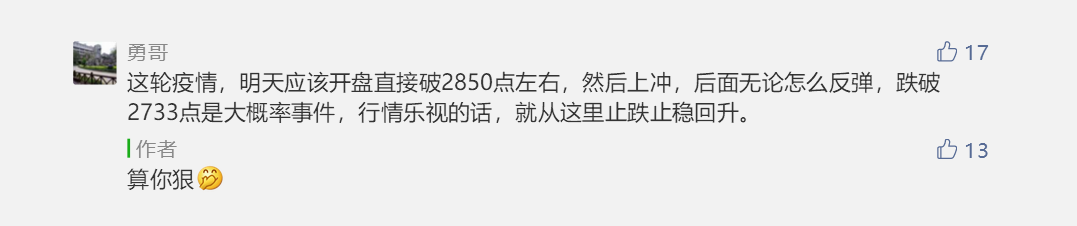

我们做复盘,不仅仅要看自己怎么想,还要看其他人的观察,来看看市场情绪。我们来看一下一些著名公众号,比如好朋友推荐的【陶博士2006】我以2020年2月2号早上7点18分,【我臆测的节后行情走势】

对创业板指数做了两个预测:

以及大家

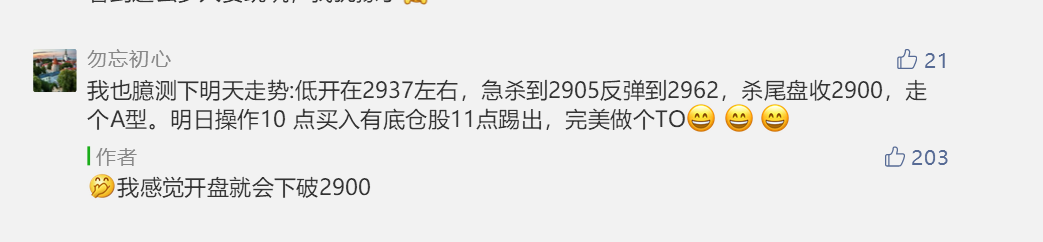

预测看跌没问题,我们来看评论中大家的情况:

第一个呢是觉得小幅看跌,可以做个T+0,很明显陶博士对这个是直接看空2900以下,但是2900 跌幅只在3%以内。只不过今天那个T+0 的小朋友一脸懵逼了。

第二个这个勇哥,比上述更悲观,但是离我们实际行情比较相似,当然陶博士博主给了一个不置可否?(2020/02/07 号修正:根据其后续描述 是没有预料到这次大跌幅)的评论。

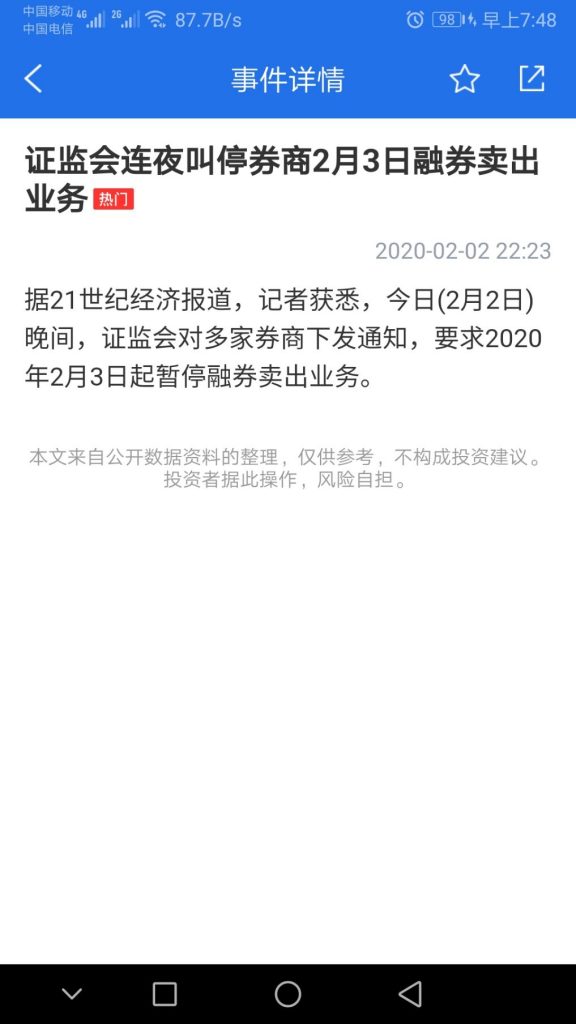

但实际上只要了解了A50及模型,再看到如下通知:

总结

通过这篇文章我们可以了解几个事情

- A50指数与上证指数回归分析拟合函数具有可信度,可对统计套利做一定参考。

- 利用A50指数与A50新加坡期货指数强收敛特性,在中国区域无法交易的情况下,可以考虑二者结合规避本次大跌风险,同时由于二者交易具有强收敛特性,可以作为统计套利工具。

重要提示:通过陆亿资本网站发布的观点和信息仅供专业投资人进行交易参考,完整的投资观点应以宜瑞投资咨询公司内部的完整报告为准。由于外汇、期权、股指等交易具有高杠杆高风险性质,若您并非积极性(风险偏好评级C4以上)投资者,为控制投资风险,请审慎阅读或关闭浏览页签。本网站不会因文章浏览、阅读或评论而视相关人员为我司内部客户;市场有风险,投资需谨慎。

**mind vault**

Mind Vault is a premium cognitive support formula created for adults 45+. It’s thoughtfully designed to help maintain clear thinking

**mindvault**

Mind Vault is a premium cognitive support formula created for adults 45+. It’s thoughtfully designed to help maintain clear thinking

**mind vault**

mind vault is a premium cognitive support formula created for adults 45+. It’s thoughtfully designed to help maintain clear thinking

**prostadine**

prostadine is a next-generation prostate support formula designed to help maintain, restore, and enhance optimal male prostate performance.

**sugarmute**

sugarmute is a science-guided nutritional supplement created to help maintain balanced blood sugar while supporting steady energy and mental clarity.

**glpro**

glpro is a natural dietary supplement designed to promote balanced blood sugar levels and curb sugar cravings.

**mitolyn**

mitolyn a nature-inspired supplement crafted to elevate metabolic activity and support sustainable weight management.

**vitta burn**

vitta burn is a liquid dietary supplement formulated to support healthy weight reduction by increasing metabolic rate, reducing hunger, and promoting fat loss.

**prodentim**

prodentim an advanced probiotic formulation designed to support exceptional oral hygiene while fortifying teeth and gums.

**vittaburn**

vittaburn is a liquid dietary supplement formulated to support healthy weight reduction by increasing metabolic rate, reducing hunger, and promoting fat loss.

**zencortex**

zencortex contains only the natural ingredients that are effective in supporting incredible hearing naturally.

**synaptigen**

synaptigen is a next-generation brain support supplement that blends natural nootropics, adaptogens

**yu sleep**

yusleep is a gentle, nano-enhanced nightly blend designed to help you drift off quickly, stay asleep longer, and wake feeling clear.

**nitric boost**

nitric boost is a dietary formula crafted to enhance vitality and promote overall well-being.

**yusleep**

yusleep is a gentle, nano-enhanced nightly blend designed to help you drift off quickly, stay asleep longer, and wake feeling clear.

**glucore**

glucore is a nutritional supplement that is given to patients daily to assist in maintaining healthy blood sugar and metabolic rates.

**wildgut**

wildgutis a precision-crafted nutritional blend designed to nurture your dog’s digestive tract.

**breathe**

breathe is a plant-powered tincture crafted to promote lung performance and enhance your breathing quality.

**energeia**

energeia is the first and only recipe that targets the root cause of stubborn belly fat and Deadly visceral fat.

**boostaro**

boostaro is a specially crafted dietary supplement for men who want to elevate their overall health and vitality.

**pinealxt**

pinealxt is a revolutionary supplement that promotes proper pineal gland function and energy levels to support healthy body function.

**prostabliss**

prostabliss is a carefully developed dietary formula aimed at nurturing prostate vitality and improving urinary comfort.

**potent stream**

potent stream is engineered to promote prostate well-being by counteracting the residue that can build up from hard-water minerals within the urinary tract.

**potentstream**

potentstream is engineered to promote prostate well-being by counteracting the residue that can build up from hard-water minerals within the urinary tract.

**hepatoburn**

hepatoburn is a premium nutritional formula designed to enhance liver function, boost metabolism, and support natural fat breakdown.

**hepato burn**

hepato burn is a premium nutritional formula designed to enhance liver function, boost metabolism, and support natural fat breakdown.

**hepato burn**

hepato burn is a potent, plant-based formula created to promote optimal liver performance and naturally stimulate fat-burning mechanisms.

**cellufend**

cellufend is a natural supplement developed to support balanced blood sugar levels through a blend of botanical extracts and essential nutrients.

**prodentim**

prodentim is a forward-thinking oral wellness blend crafted to nurture and maintain a balanced mouth microbiome.

**flowforce max**

flowforce max delivers a forward-thinking, plant-focused way to support prostate health—while also helping maintain everyday energy, libido, and overall vitality.

**revitag**

revitag is a daily skin-support formula created to promote a healthy complexion and visibly diminish the appearance of skin tags.

**neurogenica**

neurogenica is a dietary supplement formulated to support nerve health and ease discomfort associated with neuropathy.

**sleeplean**

sleeplean is a US-trusted, naturally focused nighttime support formula that helps your body burn fat while you rest.

**memorylift**

memorylift is an innovative dietary formula designed to naturally nurture brain wellness and sharpen cognitive performance.

**memory lift**

memory lift is an innovative dietary formula designed to naturally nurture brain wellness and sharpen cognitive performance.

https://t.me/s/Top_BestCasino/156

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

Официальные операторы распространяют кракен онион адрес только через подписанные PGP сообщения на проверенных форумах и никогда через социальные сети или публичные мессенджеры.

How do I subscribe to your blog? Thanks for your help.

Uwielbiasz hazard? nv casino app: rzetelne oceny kasyn, weryfikacja licencji oraz wybor bonusow i promocji dla nowych i powracajacych graczy. Szczegolowe recenzje, porownanie warunkow i rekomendacje dotyczace odpowiedzialnej gry.

Great post. Just a heads up – I am running Ubuntu with the beta of Firefox and the navigation of your blog is kind of broken for me.

Thank you for all the information was very accurate, just wondering if all this is possible.~

These stories are so important.

I am lucky that I discovered this website , precisely the right info that I was searching for! .

Официальный кракен тор браузер скачивайте только с сайта torproject.org для безопасного входа на площадку с многоуровневым шифрованием всего трафика.

Технологически продвинутая платформа кракен официальный сайт использует луковую маршрутизацию Tor через минимум шесть узлов с многоуровневым шифрованием для анонимности.

I am lucky that I discovered this website , precisely the right info that I was searching for! .

This is an awesome entry. Thank you very much for the supreme post provided! I was looking for this entry for a long time, but I wasn’t able to find a honest source.

Simply wish to say the frankness in your article is surprising.

If most people wrote about this subject with the eloquence that you just did, I’m sure people would do much more than just read, they act. Great stuff here. Please keep it up.

Hi my family member! I want to say that this article is amazing, great written and include approximately all important infos. I’d like to see more posts like this .

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

We’re developing some community services to respond to this, and your blog is helpful.

There most be a solution for this problem, some people think there will be now solutions, but i think there wil be one.

Hi there, just became aware of your blog through Google, and found that it’s truly informative. It’s important to cover these trends.

Your article helped me a lot, is there any more related content? Thanks! https://www.binance.com/register?ref=IHJUI7TF

bonjour I love Your Blog can not say I come here often but im liking what i c so far….

Автоматический дилер марокетплейс аккаунтов встречает всех в нашем пространстве расходников. Особенность нашего сервиса — это наличии приватной базы знаний, в которой опубликованы секретные мануалы по добыче трафика. Команда поможем, как грамотно запускать аккаунты, где обходить чекпоинты и настраивать трекеры. Заказывая здесь, клиент получает не только логи, а также оперативную помощь саппорта, страховку на валид и максимально адекватные расценки в нише.

Sau khi đăng ký thành công, bạn có thể đăng nhập vào tài khoản của mình và bắt đầu nạp tiền để tham gia các trò chơi tại đây. Từ đây, bạn sẽ có cơ hội trải nghiệm các dịch vụ đa dạng, phong phú mà nhà cái mang lại. Quá trình đăng ký tại 888slot freebet vô cùng đơn giản, nhanh chóng và bảo mật, giúp người chơi dễ dàng tiếp cận và tham gia cá cược chỉ trong vài bước ngắn gọn. TONY12-11A

I appreciate, cause I found just what I was looking for. You’ve ended my four day long hunt! God Bless you man. Have a great day. Bye -.

Howdy! I simply wish to give a huge thumbs up for the great information you have here on this post. I will be coming again to your weblog for extra soon.

That’s some inspirational stuff. Never knew that opinions might be this varied. Thanks for all the enthusiasm to supply such helpful information here.

I like meeting utile info, this post has got me even more info!

Clear, concise and easy to access.

Hello. Great job. I did not expect this on a Wednesday. This is a great story. Thanks!

I just added your web site to my blogroll, I hope you would look at doing the same.

Your point of view caught my eye and was very interesting. Thanks. I have a question for you. https://accounts.binance.com/bg/register-person?ref=V2H9AFPY

I saw a similar post on another website but the points were not as well articulated.

Well done! Keep up this quality!

Top 9 Meilleur casino en ligne pour les joueurs français: Winamax – idéal pour le poker et les tournois en ligne, Pokerstars – top pour affronter les joueurs de poker du monde entier, Wazamba – parfait pour les tournois réguliers attractifs, PMU – spécialisé sur le turf, mais propose aussi les paris sportifs, Unibet – idéal pour varier les jeux en ligne, FDJ – meilleure option pour les jeux de loterie et les jeux traditionnels français, Betclic – offre une interface intuitive et des paris combinés, Parionsweb – pensé pour les parieurs français traditionnels, Bwin – intéressant pour les paris sportifs et options hybrides. Le marché du casino en ligne en France connaît une croissance exceptionnelle en 2025. Avec plus de 3 millions de joueurs actifs, les casinos en ligne français offrent une expérience de jeu de plus en plus sophistiquée et sécurisée. Ce guide complet vous présente les meilleurs casinos en ligne disponibles en France, leurs bonus exclusifs, et toutes les informations essentielles pour jouer en toute sécurité.

Déterminer quel casino en ligne est réellement adapté pour miser de l’argent véritable s’avère bien plus délicat qu’on pourrait le penser. En 2025, le secteur français des jeux virtuels connaît une croissance rapide, mettant à disposition plus de 200 plateformes certifiées accessibles aux joueurs nationaux. Cette multitude d’options rend la sélection d’un site fiable et agréable encore plus exigeante.C’est pour cette raison que notre classement s’appuie sur une analyse rigoureuse. L’ensemble des casinos en argent réel mentionnés ici ont été examinés en détail avant d’être ajoutés. La sécurité des utilisateurs demeure au cœur de nos priorités, et notre objectif est de vous éviter les dangers associés aux sites non fiables, de plus en plus nombreux sur le web.

Fort de l’essor croissant des sites de casino en France, vous recherchez certainement le meilleur casino en ligne sécurisé et offrant des retraits rapides. Consciente de cela, notre équipe a pris le soin d’évaluer plusieurs casinos pour ne retenir que les meilleurs pour 2025, comme Unibet, Betclic ou Winamax. Nous avons analysé chaque casino en ligne en France selon les critères suivants : licence, sécurité, paiement, offres de bonus et jeux. Découvrez nos meilleures recommandations dans ce guide.

I had highly recommend this blog to my good friend, it’s so good

La plateforme xbet burkina: paris sportifs en ligne, matchs de football, evenements en direct et statistiques. Description du service, marches disponibles, cotes et principales fonctionnalites du site.

Site web 1xbet apk rdc – paris sportifs en ligne sur le football et autres sports. Propose des paris en direct et a l’avance, des cotes, des resultats et des tournois. Description detaillee du service, des fonctionnalites du compte et de son utilisation au Congo.

Site web de pari foot rdc: paris sportifs, championnats de football, resultats des matchs et cotes. Informations detaillees sur la plateforme, les conditions d’utilisation, les fonctionnalites et les evenements sportifs disponibles.

La plateforme en ligne 1xbet apk: paris sportifs en ligne, matchs de football, evenements en direct et statistiques. Description du service, marches disponibles, cotes et principales fonctionnalites du site.

With CatchON TV, you’ll enjoy the ultimate TV experience — access over 24000 live channels and 90000+ movies and series. Stream everything you love, …

Современная Стоматология в Воронеже лечение кариеса, протезирование, имплантация, профессиональная гигиена и эстетика улыбки. Квалифицированные специалисты, точная диагностика и забота о пациентах.

whoah this weblog is wonderful i like reading your articles. Keep up the good paintings! You already know, many people are looking around for this information, you can help them greatly.

Admiring the time and effort you put into your site and detailed info you offer!

This is one very informative blog. I like the way you write and I will bookmark your blog to my favorites.

There is a lot of misunderstanding about these issues today. Your material helps explain things.

Amazing! Your site has quite a few comment posts. How did you get all of these bloggers to look at your site I’m envious! I’m still studying all about posting articles on the net. I’m going to view pages on your website to get a better understanding how to attract more people. Thank you!

A good web site with interesting content, that’s what I need. Thank you for making this web site, and I will be visiting again. Do you do newsletters? I Can’t find it.

I love your blog. It looks every informative.

You are my inspiration , I possess few web logs and very sporadically run out from to brand 🙁

Le site web 1xbet rdc telecharger propose des informations sur les paris sportifs, les cotes et les evenements en direct. Football, tournois populaires, cotes et statistiques y sont presentes. Ce site est ideal pour se familiariser avec les fonctionnalites de la plateforme.

Envie de parier 1xbet cd apk est une plateforme de paris sportifs en ligne pour la Republique democratique du Congo. Football et autres sports, paris en direct et d’avant-match, cotes, resultats et statistiques. Presentation des fonctionnalites du service.

Loving the info on this website , you have done outstanding job on the blog posts.

I’ll check back after you publish more articles.

Online 1xbet cd apk est une plateforme de paris sportifs en ligne. Championnats de football, cotes en direct et resultats sont disponibles. Page d’information sur le service et ses fonctionnalites pour les utilisateurs de la region.

This blog post is excellent, probably because of how well the subject was developed. I like some of the comments too.

I came across an article that talks about the same thing but even more and when you go deeper.

Our local network of agencies has found your research so helpful.

HO88 là nhà cái cá cược uy tín nhất châu Á, cung cấp kèo cược Thể Thao, Casino, Game Online đổi thưởng, Lô Đề mang đến trải nghiệm cá cược thể thao đỉnh cao …

MM88 là nền tảng cá cược hàng đầu châu Á, trải nghiệm giải trí đa dạng, bảo mật cao, giao diện thân thiện, khuyến mãi hấp dẫn và dịch vụ hỗ trợ chuyên …

I want to see your book when it comes out.

нужна заклепка? заклепки вытяжные нержавеющие 4х8 надёжный крепёж для прочных и долговечных соединений. Устойчива к коррозии, влаге и перепадам температур. Подходит для металла, строительства, машиностроения и наружных работ.

Nice Post. It’s really a very good article. I noticed all your important points. Thanks.

Certainly. And I have faced it. Let’s discuss this question. Here or in PM.

Нужны заклепки? заклепка вытяжная нержавеющая для прочного соединения листового металла и профиля. Стойкость к коррозии, аккуратная головка, надежная фиксация даже при вибрациях. Подбор размеров и типа борта, быстрая отгрузка и доставка.

Нужен эвакуатор? вызвать эвакуатор дешево быстрый выезд по Санкт-Петербургу и области. Аккуратно погрузим легковое авто, кроссовер, мотоцикл. Перевозка после ДТП и поломок, помощь с запуском/колесом. Прозрачная цена, без навязываний.

Узнать больше: Где сдать планшет Huawei выгодно — скупка у метро за деньги

Нужен эвакуатор? эвакуатор спб быстрый выезд по Санкт-Петербургу и области. Аккуратно погрузим легковое авто, кроссовер, мотоцикл. Перевозка после ДТП и поломок, помощь с запуском/колесом. Прозрачная цена, без навязываний.

Продаешь антиквариат? Скупка антиквариата в Москве — выгодно продать старинные вещи оценка и выкуп старинных вещей с понятными условиями. Принимаем фарфор, бронзу, серебро, иконы, монеты, часы, книги, мебель и предметы искусства. Возможен выезд и оценка по фото. Оплата сразу, конфиденциальность.

Авто в ОАЭ https://auto.ae/ под ключ: продажа новых и б/у автомобилей, диагностика перед покупкой, регистрация и страховка. Прокат на сутки и долгосрок, включая премиум. VIP номерные знаки — подбор вариантов, торг, оформление передачи и сопровождение на русском.

Nice piece of info! May I reference part of this on my blog if I post a backlink to this webpage? Thx.

Fantastic piece of writing here1

What i discover troublesome is to find a weblog that may capture me for a minute however your blog is different. Bravo.

I have been curious about these trends, and you have really helped me. I have just told a few of my friends about this on FaceBook and they love your content just as much as I do.

This will be helpful for my family.

You are not right. I am assured. I can prove it. Write to me in PM, we will talk.

I wanted to check up and let you know how, a great deal I cherished discovering your blog today. I might consider it an honor to work at my office and be able to utilize the tips provided on your blog and also be a part of visitors’ reviews like this. Should a position associated with guest writer become on offer at your end, make sure you let me know.

Thanks for sharing. I read many of your blog posts, cool, your blog is very good.

Top 10 Nhà cái uy tín với dịch vụ chuyên nghiệp hàng đầu năm 2025 · 1. VIN88 · 2. ZO88 · 3. 86BET · 4. FO88 · 5. VIVU88 · 6. DOM88 · 7. SUNWIN · 8. GO88 …

Details inside: https://www.gallereo.com/nobody/inc/exploring-different-variants-of-online-blackjack.html

Dive Deeper: https://fleurieupeninsulavisitorguide.com.au/2025/12/18/facebook-bm-assets-for-sale-the-rd-partner-inside-renewable-gains-vtt/

Нужна косметика? магазин корейской косметики большой выбор оригинальных средств K-beauty. Уход для всех типов кожи, новинки и хиты продаж. Поможем подобрать продукты, выгодные цены, акции и оперативная доставка по Алматы.

The best is collected here: https://saunaljux.ru/news/onlajn-kazino-s-luchshimi-mobilnymi-prilozheniyami_2.html

сайты с кейсами кс 2 кейс революция кс

Looking for a casino? elon casino top: slots, live casino, bonus offers, and tournaments. We cover the rules, wagering requirements, withdrawals, and account security. Please review the terms and conditions before playing.

This information is very important and you’ll need to know this when you constructor your own photo voltaic panel.

casino slot elonbet-casino-game.com

This blog post is excellent, probably because of how well the subject was developed. I like some of the comments too though I could prefer we all stay on the subject in order add value to the subject!

I just added this to my favorites. I truly love reading your posts. Tyvm!

These kind of posts are always inspiring and I prefer to read quality content so I happy to find many good point here in the post. writing is simply wonderful! thank you for the post

I appreciate, cause I found just what I was looking for. You’ve ended my four day long hunt! God Bless you man. Have a great day. Bye -.

I do believe your audience could very well want a good deal more stories like this carry on the excellent hard work.

Simply wish to say the frankness in your article is surprising.

Looking for a casino? elon-casino-top.com/: slots, live casino, bonus offers, and tournaments. We cover the rules, wagering requirements, withdrawals, and account security. Please review the terms and conditions before playing.

Блог обо всём https://drimtim.ru полезные статьи, новости, советы, идеи и обзоры на самые разные темы. Дом и быт, технологии, путешествия, здоровье, финансы и повседневная жизнь. Просто, интересно и по делу — читайте каждый день.

Всё о столярном деле https://derevoblog.ru в видеоформате: обучающие ролики, мастер-классы, обзоры оборудования и проектов из дерева. Понятные инструкции, практические советы и вдохновение для создания мебели и изделий своими руками.

дизайн интерьера квартиры сделать дизайн проект квартиры

Play at https://elon-casino-top.com online: slots from popular providers, live dealers, promotions, and tournaments. Learn about the bonus policy, wagering requirements, payment methods, and withdrawal times. Information for adult players. 18+. Gambling requires supervision.

Play online at https://elonbet-casino-game.com: slots, live casino, and special offers. We explain the rules, limits, verification, and payments to avoid any surprises. This material is for informational purposes only.

I really believe you will do well in the future I appreciate everything you have added to my knowledge base.

Good day! This is my first comment here so I just wanted to give a quick shout out and say I really enjoy reading through your articles. Can you recommend any other blogs/websites/forums that cover the same subjects? Thanks a lot!

Great article! It’s smart to think about responsible gaming – platforms like milyon88 download apk seem to prioritize that, which is a huge plus. Finding a balance is key, and user-friendly design helps! 👍

Нужен трафик и лиды? https://avigroup.pro/kazan/ SEO-оптимизация, продвижение сайтов и реклама в Яндекс Директ: приводим целевой трафик и заявки. Аудит, семантика, контент, техническое SEO, настройка и ведение рекламы. Работаем на результат — рост лидов, продаж и позиций.

Its just like you read my thoughts! It’s like reading about my family.

Нужен трафик и лиды? веб студия avigroup в казани SEO-оптимизация, продвижение сайтов и реклама в Яндекс Директ: приводим целевой трафик и заявки. Аудит, семантика, контент, техническое SEO, настройка и ведение рекламы. Работаем на результат — рост лидов, продаж и позиций.

I love your blog. It looks every informative.

Glad to be one of several visitors on this awful internet site : D.

Tips and tools you offer are so helpful to agencies in our community.

Beneficial Blog! I had been simply just debating that there are plenty of screwy results at this issue you now purely replaced my personal belief. Thank you an excellent write-up.

Howdy! I simply wish to give a huge thumbs up for the great information you have here on this post. I will be coming again to your weblog for extra soon.

nicee content keep writing

I’d like to be able to write like this, but taking the time and developing articles is hard…. Takes a lot of effort.

I love your blog. It looks every informative.

Thanks , I’ve recently been searching for info about this topic for ages and yours is the best I have discovered so far. But, what concerning the bottom line? Are you certain concerning the source?

Great write-up, I am a big believer in placing comments on sites to inform the blog writers know that they’ve added something advantageous to the world wide web!

you may have an ideal blog here! would you prefer to make some invite posts on my blog?

Follow my blog – This is one of the best articles I’ve read on this topic.

I discovered your weblog site on google and verify just a few of your early posts. Proceed to maintain up the very good operate. I simply further up your RSS feed to my MSN News Reader.

Glad to be one of many visitants on this amazing site : D.

Thanks for a Interesting item; I enjoyed it very much. Regards Sang Magistrale

Thanks For This Blog, was added to my bookmarks.

I found your blog through google and I must say, this is probably one of the best well prepared articles I have come across in a long time. I have bookmarked your site for more posts.

Visit Site – Layout is crisp, browsing is easy, and content feels trustworthy and clear.

need a video? rome production company offering full-cycle services: concept, scripting, filming, editing and post-production. Commercials, corporate videos, social media content and branded storytelling. Professional crew, modern equipment and a creative approach tailored to your goals.

Makes sense to me.

I feel that is among the so much significant info for me. And i am satisfied studying your article. However should commentary on some basic issues, The site style is ideal, the articles is in reality excellent : D. Excellent activity, cheers

Sometimes, the sheer magnitude of the information seems overwhelming.

Продажа тяговых https://faamru.com аккумуляторных батарей для вилочных погрузчиков, ричтраков, электротележек и штабелеров. Решения для интенсивной складской работы: стабильная мощность, долгий ресурс, надёжная работа в сменном режиме, помощь с подбором АКБ по параметрам техники и оперативная поставка под задачу

Продажа тяговых https://ab-resurs.ru аккумуляторных батарей для вилочных погрузчиков и штабелеров. Надёжные решения для стабильной работы складской техники: большой выбор АКБ, профессиональный подбор по параметрам, консультации специалистов, гарантия и оперативная поставка для складов и производств по всей России

Name Card – I feel like I understand this topic much better now.

Все актуальные адреса здесь на кракен тут ссылка рабочая сегодня для безопасного входа на маркетплейс

Nevertheless, it’s all carried out with tongues rooted solidly in cheeks, and everybody has got nothing but absolutely love for their friendly neighborhood scapegoat. In reality, he is not merely a pushover. He is simply that extraordinary breed of person solid enough to take all that good natured ribbing for what it really is.

You are my inhalation , I possess few web logs and very sporadically run out from to brand 🙁

fantastic internet site, I could definitely go to your web page once more…acquired some really nice info.

Продажа тяговых ab-resurs.ru аккумуляторных батарей для вилочных погрузчиков и штабелеров. Надёжные решения для стабильной работы складской техники: большой выбор АКБ, профессиональный подбор по параметрам, консультации специалистов, гарантия и оперативная поставка для складов и производств по всей России

Took me time to read all the comments, but I really enjoyed the article. It proved to be Very helpful to me and I am sure to all the commenters here It’s always nice when you can not only be informed, but also entertained I’m sure you had fun writing this article.

найкращі жахи онлайн онлайн трансляція фільмів ua-bay.net

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.

If wings are your thing, Tinker Bell’s sexy Halloween costume design is all grown up.

This is an awesome entry. Thank you very much for the supreme post provided! I was looking for this entry for a long time, but I wasn’t able to find a honest source.

Admiring the time and effort you put into your site and detailed info you offer!

Could not disagree with the main ideas. Wonder how things will develop over the coming years.

Click Here – Great insights. I’ll definitely apply this in real life.

reliable business network – Information is well presented and easy to find, which feels reassuring.

insightful action center – Ideas are easy to implement and relevant to everyday decisions.

business growth insights – Posts are informative, helping track industry developments clearly.

smart insights hub – Great advice, helps me make sense of complicated strategies.

practical insights portal – The content is clear, actionable, and easy to follow.

business trends guide – Insightful updates, helps keep up with current developments efficiently.

step-by-step growth – Practical advice, makes following through on projects simple and realistic.

find strategic paths – Feels well aligned for exploring options and shaping future moves.

alliances guide hub – Very useful, real market examples enhance understanding of partnerships.

momentum unlocked – Practical, smooth wording showing how freed energy leads to tangible outcomes.

FlexiDigitalMall – User-friendly layout ensures online shopping is fast and stress-free.

OpportunityTrackerPro – Informative and structured, identifying future opportunities is effortless.

securepurchasecenter – Enjoy safe, fast, and convenient online shopping.

easyshoponline – Intuitive platform, making online purchases simple and convenient.

long-term value insights – Helpful lessons, partnership concepts are clearly explained.

success flow guide – Great insights, breaking down goals into steps is much easier now.

EnterpriseFrameworkCenter – Practical and helpful, the platform makes enterprise frameworks easy to grasp.

partnerhub – Very practical, professional networking is explained in a clear, actionable manner.

trusted alliance resources – Informative content, helps relate alliances to practical business cases.

clarity leads the way – Concise and encouraging, showing that understanding simplifies advancement.

CorporateKnowledgeCenter – Reliable corporate information presented in a user-friendly way.

growthallianceshub – Very informative, enterprise growth partnerships are explained clearly and easy to implement.

explore learning paths – Nice pacing, making it simple to pick up new ideas.

trustybuynavigator – Makes finding and purchasing products online safe and efficient.

InnovationInsightPro – Fun and informative content, concepts are presented in a digestible way.

build trust professionally – Lessons are concise, forming reliable connections is easier.

growthmethodshub – Clear, actionable insights for developing effective growth plans.

successnavigator – Useful and concise, readers can implement market strategies with ease.

trusted partnership insights – Well-structured examples, makes alliance strategies easier to follow.

clarity growth tips – Excellent explanations, makes progress straightforward and understandable.

InformedPathways – Step-by-step tips, helps navigate choices effectively and confidently.

For more details visit our Code of Conduct. Jackpot Top Looking for Dragons Pearl slot free spins deposit bonus 2025? рџђІ Read our review and get $100 Free welcome bonus for real money play. Play your favourite slots and exclusive games like MegaJackpots and PowerBucks, live dealer table games including baccarat and roulette, or bet on sports with Proline+. Original NOVOMATIC Social Slots Roblox game codes make every experience better! Looking for Dragons Pearl slot free spins deposit bonus 2025? рџђІ Read our review and get $100 Free welcome bonus for real money play. How To Play Slots At Casino And Win Amatic has a wide selection of slot titles on offer. We recommend checking out the Arising Phoenix slot. This game offers 5 reels over 40 paylines with a staggering 2 million coin prize up for grabs. You can also win up to 500,000 coins when spinning the reels on Mermaid’s Gold or Book of Fortune. To discover these and more Amatic games, be sure to check out our list of the best Pennsylvania and the best New Jersey slots sites.

https://www.comprardetectordemetales.es/winspirit-casino-game-review-for-australian-players/

Before you start spinning, adjust your stake. Gates of Olympus offers a wide range of betting options to suit all players, from small bets to larger wagers, allowing you to tailor your game to your preference. Modernizing data center and cloud networks for the AI era. Entrez dans le royaume mythique de Zeus avec la machine à sous Gates of Olympus signée Pragmatic Play. Le père des dieux de l’Olympe se montre ici sous son jour le plus généreux : il peut déclencher des multiplicateurs puissants et vous offrir des gains pouvant atteindre jusqu’à 5’000 fois votre mise. Now, I know how those words look on paper — vague, shamanistic, perhaps even cultish. And being invited to let loose and enjoy one’s self in an environment of rising authoritarianism isn’t exactly revelatory. But it is increasingly essential amidst the fear, violence, and turbulence of 2025 and beyond, and James has always come across as sincere in his calls for harmony. The brevity of his banter also prevented it from being condescending or sermonizing.

action drives results – Short and effective, linking movement with tangible outcomes.

strategicpartnershiphub – Tips to align alliances with corporate goals and long-term growth.

corporate contact guide – Platform is organized, exploring enterprise contacts feels reliable.

BuySmartHub – Effortless online shopping, platform is clean and easy to use.

nextgenskillslearning – Useful platform, guidance on future-ready skills is easy to understand and apply.

checkoutnavigator – Practical and fast, completing online purchases is simple and reliable.

city deals portal – Offers stylish, handpicked items and an easy navigation.

market alliance strategies – Clear advice, helps connect theory to practical market scenarios.

focus strategies – Helpful advice, makes it easier to prioritize and stay on track.

BusinessGrowthNavigator – Practical and clear strategies for achieving meaningful growth.

pathway guidance – Gentle, smooth wording emphasizing that effective signaling simplifies complex directions.

VisionGrowthHub – Insightful and practical, developing a business vision is straightforward.

bizstrategyguide – A helpful resource for making strategic decisions confidently.

strategic network guide – Advice is clear, navigating partnerships feels approachable.

buyingcenter – Clear and efficient, platform makes purchasing online simple and convenient.

onlinebargainzone – Convenient and clear, shopping for discounts is quick and safe.

ReliableBuyHub – Smooth platform, shopping and checkout are secure and convenient.

trusted business alliances – Practical examples, makes market alliances easy to follow.

IdeaValueCenter – Engaging and user-friendly, helps generate fresh and practical ideas.

direction guide – Very practical advice, makes planning steps toward goals clear and achievable.

enterprise finance bonds – Clean design and clear language make it feel reliable.

networkingcentral – Helps you find and maintain contacts with confidence.

meaningful learning hub – Great lessons today, content is very clear and easy to understand.

retailhub – Very user-friendly, shopping for products online is fast and intuitive.

collabstrategies – Informative and well-structured, great for learning new partnership techniques.

market partnership guide – Clear guidance, real examples make strategies understandable.

partnership development platform – Promising and engaging, helps foster meaningful business relationships.

long-term vision network – Provides easy-to-follow guidance for achieving sustainable growth.

NextGenShopping – Platform is easy to use, modern aesthetic makes it enjoyable.

KnowledgeStream – Educational platform, learning new ideas is intuitive and well-laid-out.

Продвижение сайтов https://team-black-top.ru под ключ: аудит, стратегия, семантика, техоптимизация, контент и ссылки. Улучшаем позиции в Google/Яндекс, увеличиваем трафик и заявки. Прозрачная отчетность, понятные KPI и работа на результат — от старта до стабильного роста.

realsolutions – Helps you take actionable measures for everyday challenges.

ImpactSignal – Offers steps that convert effort into meaningful outcomes efficiently.

futuristshop – Practical and easy to follow, platform explains innovative retail ideas well.

corporatealliancezone – Highlights reliability and strategic planning for corporate relationship management.

click for digital growth – Helpful content, tutorials break down concepts clearly.

browse comfortably – The experience seems carefully built around user comfort.

quickbuyonline – Practical site, online purchases are easy to complete without hassle.

ValueCartOnline – Designed to make online shopping practical and budget-friendly.

learnfromexpertinsights – Excellent site, expert insights are practical and easy to apply today.

market alliance insights – Helpful tips, shows how alliances work in realistic settings.

growth intelligence portal – Focuses on techniques that make learning more effective and scalable.

OptionClarityCenter – Offers practical tips to make strategy planning less overwhelming.

growth planning hub – Provides explanations that are practical and supportive of future success.

commercialbondstrategies – Offers structured insight for handling bonds reliably and effectively.

ChoiceMasterPro – Easy-to-understand advice, helping you approach choices effectively.

marketmentorpro – Practical and insightful, lessons from leaders are simple and effective.

direction first growth – Helpful resources, demonstrates how a clear path supports meaningful progress.

SkillEnhancementZone – Makes learning simple, practical, and engaging for everyone.

click for trusted business – Lessons are concise, professional relationships become manageable.

next-era commerce hub – Appeals to forward-thinking businesses exploring innovative e-commerce models.

ProfessionalPartnershipHub – Conveys credibility for enterprise relationship planning.

bizstrategypoint – Informative and reliable, strategies for business growth are clear and actionable.

trusted market partnerships – Insightful content, makes alliance concepts relatable and practical.

enterprise shopping network – Appears capable of efficiently managing cross-border e-commerce flows.

OnlineRetailSimple – Navigation is effortless, making the site user-friendly.

variety shopping hub – Feels easy to explore with lots of different items available.

Тяговые аккумуляторные https://ab-resurs.ru батареи для складской техники: погрузчики, ричтраки, электротележки, штабелеры. Новые АКБ с гарантией, помощь в подборе, совместимость с популярными моделями, доставка и сервисное сопровождение.

alliancemasterplan – Frameworks for building long-term, trusted enterprise partnerships.

value purchase hub – Fair pricing and easy navigation make shopping here straightforward and reliable.

onlineshopnavigator – Clear and smooth, navigating and buying online is hassle-free.

growthroadmapclick – Gives a roadmap feel, helpful for navigating future business opportunities.

VisionaryPathHub – Encourages clear, step-by-step strategic development for long-term success.

ReliableMarketOnline – Practical and straightforward, online shopping is organized and secure.

strategic trust portal – Well-structured insights, content is easy to follow throughout.

Продажа тяговых АКБ https://faamru.com для складской техники любого типа: вилочные погрузчики, ричтраки, электрические тележки и штабелеры. Качественные аккумуляторные батареи, долгий срок службы, гарантия и профессиональный подбор.

clarity strategies – Excellent content, simplifies complicated topics effectively.

safedealzone – Feels professional, conveys confidence for online trading.

businesssystemframeworks – Professional and practical, enterprise framework guidance is easy to implement.

WorldwideBuySpot – Reliable online hub, shopping and payment feel safe and efficient.

valuehunter – Quickly locate good deals and enjoy a seamless shopping experience.

Learning Growth Platform – Provides strategies and tips that make professional learning simple.

Online Shopping Guide – Clear and concise content, makes selecting products effortless.

marketrelationspro – Easy to understand, guidance for market relationships is structured and professional.

ShoppingHubClick – Very practical layout, online shopping is fast and stress-free.

GrowthOpportunityPortal – Focused on providing accessible insights for business expansion opportunities.

trusted deals online – The structure feels organized and encourages smooth navigation.

everyday shopping center – Quick to load and checkout is straightforward, making buying simple.

growth mindset hub – Practical advice, long-term improvement is easier to visualize here.

PlanWithConfidence – Clear and actionable tips, strategies can be used immediately.

partnership insights platform – Very actionable, real-world examples illustrate alliance strategies well.

verifiedshoppinghub – Appears professional and safe, ideal for secure e-commerce experiences.

power of clarity – Excellent advice, learning clarity boosts productivity naturally.

SavvyDealsHub – Focuses on affordability and convenience for online buyers.

IntelligentScalingTips – Step-by-step guidance, helps execute strategies with confidence.

bestvalueportal – Practical and user-friendly, discovering good deals feels effortless.

Growth Pathways Center – Very helpful guides, makes planning digital growth more approachable.

modernurbanstore – Clean and intuitive platform for browsing and purchasing products online.

businesslink – Insightful and user-friendly, growth strategies are easy to follow and apply.

Smart Growth Hub – The breakdowns were easy to follow and made organizing ideas much more manageable.

ClickForBusinessGrowth – Well-structured lessons that make professional learning enjoyable.

BusinessTrustPortal – Designed for reliability, encouraging strong and lasting alliances.

online strategy roadmap – Practical layout, instructions simplify building digital skills.

discover insights portal – Offers content that challenges assumptions and inspires new ideas.

Продажа тяговых АКБ https://faamru.com для складской техники любого типа: вилочные погрузчики, ричтраки, электрические тележки и штабелеры. Качественные аккумуляторные батареи, долгий срок службы, гарантия и профессиональный подбор.

corporateallianceshub – Feels solid and dependable, designed for professional networking and strategic connections.

online buying protection – Prioritizes safety and clarity for every transaction.

QuickBargainsPro – Smooth platform, finding deals online is easy and stress-free.

PracticalGuidanceOnline – Clear tips that make solving problems simple and effective.

systematic growth – Very clear guidance, content supports deliberate and focused growth.

Smart Growth Insights – Content is structured well and makes following frameworks simple.

collaborationguide – Clear and practical, offers useful advice on partnership strategies.

commercialbondinsights – Very trustworthy, guidance is structured to help businesses understand bonds effectively.

BudgetWiseShop – Projects savings and reliability for online consumers.

frameworkinsights – Clear explanations help you implement growth strategies with confidence.

Visit Me – Amazing work. Keep sharing content like this!

Networking for Professionals – Clear value here, building connections doesn’t feel forced.

globalenterprisealliances – Informative platform, global alliance strategies are explained clearly and practically.

SmartScalingHub – Very actionable content, makes learning growth strategies straightforward.

VisionaryPathHub – Encourages clear, step-by-step strategic development for long-term success.

learning ideas click – Clear guidance offered, understanding new concepts is enjoyable.

Smart Angle Explorer – Helpful explanations, content is practical and user-friendly.

corporate trust hub – Highlights reliability, likely appealing to businesses looking for stable partnerships.

InsightfulBusinessTips – Advice feels clear and easy to implement in real scenarios.

value deals network – Organized layout makes comparing offers fast and straightforward.

bizgrowthtips – Informative and actionable, the guidance makes growth easy to understand.

onlinegrowthpaths – Well-structured content for planning and implementing digital growth.

direction hub – Helpful guidance, shows how to make progress while staying focused and productive.

SmartCartHub – Reliable and efficient, shopping online is smooth and simple.

learn more here – Clever setup, it encourages users to wander and explore naturally.

Next-Gen Commerce – Refreshing take on e-commerce trends, everything is laid out clearly.

DigitalFlexMall – Seamless and versatile approach makes shopping convenient and adaptive.

ClickModernShop – Informative and easy to navigate, keeps online shopping trends understandable.

TrustBridgeNetwork – Projects confidence and reliability in corporate alliances.

click for strategy ideas – Informative content, makes understanding business options easy.

GlobalOnlineBuyingHub – Found this resource valuable, explanations are concise and easy enough.

дивитися онлайн прямий аніме онлайн українською озвучкою

дивитись фільми 2025 що подивитися сьогодні онлайн

trustedbuymarket – Emphasizes reliability, perfect for users seeking a secure shopping platform.

EliteBizLinks – Helpful for forming professional connections, site is polished and trustworthy.

Learn More – Great insights. I’ll definitely apply this in real life.

ecopartnershipnetwork – Very clear, sustainability strategies in business partnerships are explained effectively.

quickbuyonline – Convenient and intuitive, the platform makes shopping simple and fast.

trusted link hub – Layout feels professional and information is accessible without confusion.

growth planning hub – Insightful content, following these steps brings clarity and purpose to actions.

digital retail platform – Modern interface creates an enjoyable shopping journey.

MarketNavigatorPro – Well-explained and practical, market insights are easy to apply.

StrategyBuilderPortal – Focuses on aligning goals with actionable steps for measurable outcomes.

ClickBusinessFramework – Easy-to-follow guidance, advice feels professional and reliable.

market alliance hub – Very insightful, helps understand alliances in real-world market situations.

StrategicBusinessAlliances – Solid website with practical tips I can apply immediately today.

click for partnership ideas – Inspiring ideas, learning about alliances is straightforward and helpful.

ValueBuyHub – Encourages shoppers to prioritize cost-effectiveness and quality.

BondStrategyHub – Very clear and trustworthy, insights on strategic bonds are practical and well-explained.

shopnavigator – Practical and intuitive, finding and buying items online is easy.

OnlineBazaar – Navigation is easy, platform feels modern and organized.

dependableshoppinghub – Looks well-structured, gives shoppers a secure and simple experience.

Excellent article. Keep posting such kind of info on your site. Im really impressed by your blog.

retailworldinsights – Helpful platform, global retail analysis is practical and easy to implement.

discover more – Makes continuous learning feel light and rewarding.

worldwide shopping portal – Diverse product range, easy to browse and purchase quickly.

PremiumOnlineBuyingHub – Well organized content that supports smarter decisions and planning efforts.

ProfessionalNetworkingLinks – Encourages meaningful collaboration across business networks effectively.

MomentumPath – Inspires meaningful steps while keeping implementation simple.

ClickBetterOptions – Practical platform that simplifies decision-making effectively.

strategic market alliances – Easy to apply examples, shows how alliances work in real-world business situations.

Worldwide Commerce Updates – Excellent for keeping tabs on the latest retail developments globally.

professional bonding tips – Clear guidance, networking with trust is straightforward.

top resource – Well-organized sections, readable content, interface is smooth

AllianceNavigator – Informative and actionable, helps create reliable professional connections.

networkpath – Informative and structured, guidance on establishing professional ties is straightforward.

DigitalExpansionTips – Practical and structured recommendations for online growth.

business alliance center – Emphasizes forming strategic partnerships and global business collaborations.

official link – Well-structured pages, browsing was simple and content makes sense

careeradvancementhub – Helpful resources, career growth strategies are clear and actionable.

dependable e-commerce hub – Gives confidence in its reliability, I’d consider returning for purchases.

Growth Pathways Insights – Very clear and actionable advice, reduced confusion completely.

SmartShopCenter – Projects reliability and good value for online purchases.

TrustedShopHub – Clear layout makes browsing simple, platform feels reliable for online shoppers.

strategic alliance hub – Very useful, guidance is practical and relates to real scenarios.

ClickPremiumShop – Smooth interface and clear information, makes shopping decisions fast.

bond research center – Provides straightforward tips and guidance for researching enterprise bonds online.

Business Opportunity Hub – Found the content insightful and helpful for spotting new possibilities.

strategic unity hub – Useful strategies, site explains partnership growth in a clear way.

check yavlo – Well-structured site, intuitive navigation, very user-friendly

savvyvaluehub – Easy to use, finding discounts and deals is clear and convenient.

SmartDealsOnline – User-friendly and practical, shopping for discounts is simple and convenient.

BizBondingPro – Provides a secure environment, transactions feel protected and professional.

secureshopclick – Clear focus on safety, makes shopping feel risk-free and convenient.

explorebusinessopportunities – Insightful resources, finding business opportunities feels easy and practical here.

learnfromexpertsdaily – Informative platform, expert guidance is presented clearly and practically.

Innovative Business Hub – User-friendly experience, content loads fast and is easy to access.

global marketplace link – Variety of products makes it suitable for buyers across regions.

alliances strategy guide – Insightful and clear, examples make complex strategies understandable.

StrategicCollabCenter – Offers a platform for companies to develop structured collaboration plans.

GlobalAllianceClick – Very straightforward, helps simplify complex global business strategies.

Alliance Strategy Center – Guidance that simplifies building and maintaining trustworthy professional partnerships.

click through – Quick response times and a neat layout made browsing pleasant

strategicpartnershiphub – Clear and helpful, corporate alliance strategies are easy to follow.

modern online store – Very user-friendly, shopping feels organized and effortless.

trusted business portal – Logical layout makes the framework easy to navigate and comprehend.

SmartBuyNetwork – Focuses on cost-conscious purchasing with reliable options.

SmartCartHub – Fast and clear, buying products online is safe and convenient.

ValuePartnershipInsights – Well-structured lessons, offers practical steps for successful alliance management.

GlobalDigitalShoppingMarket – Really useful site, content feels practical and easy to navigate.

business growth explorer – Highlights strategic thinking for uncovering new market opportunities.

trustedbondinsights – Offers reliable strategies for dealing with strategic bonds professionally.

business alliance hub – Clear professional tone, inspires confidence in corporate collaborations.

leadersknowledgebase – Very clear and practical, market leader tips are actionable for everyday use.

CorporateBondingNetwork – Long-term relationship focus makes forming corporate alliances more credible.

UrbanMarketClick – Easy to browse, platform presents options clearly and quickly.

traction for progress – Clear and motivating, highlights how traction creates steady forward movement.

enterprise framework portal – Clear explanations and structured concepts simplify learning business strategies.

Consumer Shopping Lab – Step-by-step suggestions that save time and improve purchase choices.

official site – Fast-loading pages, intuitive design, very easy to understand

worktogetherguide – Practical and structured, professional collaboration is explained clearly.

zixor.click – Nice layout, loads quickly, information feels clear and useful today

SmartBuyHub – Clear design, purchases are simple and stress-free.

Actionable Ideas Hub – Very informative site, provides practical tips I can apply immediately.

career tips hub – Helpful guidance, learning from this site feels straightforward and actionable.

ReliableShoppingPro – Fast and secure, checkout process is simple and straightforward.

smartshopbuilder – Appears user-friendly, great for entrepreneurs who want a no-fuss ecommerce launch.

future planning resource – Encourages a forward-looking approach with practical advice.

purchasehubonline – Checkout is simple and secure, making shopping convenient.

alliancesimplified – Very clear and useful, explains market relationship strategies in an understandable way.

globaldigitalshoppingmarket – Smooth interface, site offers a good overview of digital marketplaces worldwide.

ProfessionalInsightCenter – Provides valuable industry insights that feel actionable and relevant.

ProInsightsClick – Helpful platform, makes expert strategies much easier to follow.

step by step forward – Encouraging phrasing, demonstrating that carefully constructed motion achieves goals.

]businessalliancespro – Practical and informative, the platform breaks down complex alliance ideas simply.

explore here – Lightweight site, intuitive structure, and quick response times

advanced buying portal – The catalog is neatly sorted, helping users browse without hassle.

Everyday Deals Space – Browsing feels natural and uncluttered from start to finish.

LearnBusinessPro – Clear and actionable, learning enhances real-world business capabilities.

trusty purchase hub – Very reliable site, checkout feels secure and easy to follow.

virtual business academy – Emphasizes the flexibility of acquiring business skills via online platforms.

growthstrategies – A concise guide to implementing effective growth plans.

intellectual growth portal – Promotes thoughtful engagement with learning topics online.

smartdecisionguide – Very actionable advice, simplifying complex decision-making processes.

LongTermBusinessGuide – Organized and insightful, forming corporate connections is straightforward.

EasyRetailHub – Streamlined platform emphasizing quick and convenient online shopping experiences.

official site – Clean interface, organized layout, information is easy to follow

alliancesacademypro – Informative and structured, long-term partnerships are presented in an easy-to-understand way.

Quick Site Visit – Clicked through casually and noticed how uncluttered it feels

GlobalTrustRelationshipNetwork – Clean layout and thoughtful content make this site enjoyable today.

NextGen Shopping Hub – A fresh approach to online shopping, making discovery quick and simple.

start strong portal – Encourages taking action with a clear and upbeat tone.

enterprise collaboration space – Suits companies focused on joint ventures and mutual progress.

unityhub – Offers clear guidance for building enterprise growth strategies efficiently.

BudgetWiseStore – Helps me quickly pick the best options thanks to clear info and pricing.

ecoimpactplatform – Platform helps users evaluate purchases for both practicality and environmental impact.

alliancesguideonline – Practical and professional, alliance strategies are explained well and easy to use.

MetroRetailZone – Modern urban interface seems tailored to city shoppers’ needs.

TrustedEnterpriseInsights – Well-laid-out guidance, frameworks are easy to learn and implement.

FocusedBusinessClick – Clear and practical advice that improved my decision-making.

OnlineShopHelper – Very useful insights that helped me shop smarter.

professional link hub – Useful content, helps navigate professional relationships smoothly.

resource page – Pages are fast, explanations are concise, easy to navigate

reliableonlinecommerce – Safe and reliable, buying products online feels simple and secure today.

BizBondPro – Helpful and reliable, guidance on team connections feels practical.

next-level problem solving site – Helps discover modern, more effective ways of working.

Reliable Corporate Hub – Offers advice to help maintain strong and trustworthy business connections.

corporate collaboration site – Clear focus on solving practical enterprise collaboration challenges.

modern ecom hub – Smooth navigation makes the experience enjoyable.

collabcentral – Clear tips for making business partnerships more productive and reliable.

click here – Organized sections, responsive pages, first impression is positive

tavro portal – Pleasant layout with readable text and seamless page transitions

new business angles – Messaging suggests uncovering alternative paths for entering or expanding markets.

vyrxo web – Easy to read, navigation is simple, and design feels modern and uncluttered

strategy navigator – Great resource, provides easy-to-follow growth strategies.

DigitalPurchaseInsight – Encourages careful consideration before every online purchase.

strategicalliancesguide – Helpful platform, corporate networking strategies are clear and actionable.

signal turns action online – Organized layout and readable typography make it user-friendly

explore global alliances – Engaging and practical, content helps navigate international business.

trusted resource – Concise layout, smooth performance, content is simple to digest

ValueCartNetwork – Focused on providing affordable and trustworthy shopping experiences.

GlobalRelationshipGuide – Professional and practical, forming international connections is straightforward.

budget shopping portal – Focus on value seems strong, helping shoppers stretch their money further.

Explore Growth Ideas – The ideas shared here sparked fresh thinking and encouraged me to try new approaches at work.

responsiblebusinesshub – Guidance for managing partnerships that prioritize sustainability and trust.

online buying support – Checkout is straightforward and builds confidence.

smart shopping center – Communicates convenience and efficiency for everyday online shopping.

BusinessVisionPortal – Encourages clarity in planning and foresight when navigating challenging business decisions.

LearnFutureFocusedSkills – Solid website with practical tips I can apply immediately today.

zylor source – Crisp design, clear headings, and browsing is straightforward

focusamplifiesgrowth corner – Pleasant layout, information is clear, and navigation is simple

strategic planning click – Well-organized content, understanding strategic methods is simple.

SecureCart – Feels trustworthy, and transactions are hassle-free every time.

handy page – Lightweight interface, quick access to all content, very readable

korixo platform – Easy-to-use design with well-arranged content

small business ecommerce portal – Simplifies the process of starting an online store, very approachable.

Unified Strategy Lab – Offers practical examples to help sustain strategic partnerships.

StrategicLearningPro – Helpful and clear resources, planning strategies is easy and effective.

SecureBondSource – Helped me understand the process without feeling overwhelmed.

TrustedOnlineDeals – Focused on secure transactions, making online shopping more reliable.

enterprise sustainability planner – Encourages thinking beyond short-term gains to achieve lasting success.

retail navigation hub – Thoughtful structure makes shopping efficient.

axivo spot – Clean and readable content with intuitive page flow and easy browsing

growthflowswithclarity online – Crisp layout, clear headings, and reading is straightforward

quick link – Minimalist design, navigation is smooth, very user-friendly

economical marketplace – Emphasizes affordability, helping users maximize savings on purchases.

Corporate Trust Hub – Clear strategies for developing long-lasting and effective business partnerships.

online retailer – Easy checkout and timely notifications made the order process simple.

FastDealOnline – Easy to follow and surprisingly insightful.

web retailer – Navigation works well, and listings look professional and reliable.

mexto corner – Pleasant browsing with well-organized content

OpportunityOutlook – Inspires foresight and thoughtful planning for upcoming challenges and opportunities.

shopsecureconnect – Highlights security, making online purchases feel worry-free and smooth.

progressmovesforwardnow – Everything loads smoothly, makes exploring the content a pleasant experience

shop mavix – Smooth browsing, clear sections and site performed well on mobile.

xavro spot – Simple design, readable content, and navigation is hassle-free

click here – Quick access, organized sections, message is conveyed effectively

savings shopping platform – Clear focus on deals, perfect for shoppers aiming to save money.

product marketplace – Products are clearly displayed, and filtering helped me make quick choices.

TrustXpress – Pages load quickly, layout organized, and browsing smooth.

NextGenOnlineBuying – Nice experience overall, navigation works smoothly and loads quickly everywhere.

Smart Growth Platform – Makes evaluating and acting on choices straightforward and intuitive.

Visit Ulvaro – Pages responsive, layout neat and shopping experience straightforward.

explorefuturedirections – Inspiring content, learning about future directions feels engaging and useful today.

online retailer – Just discovered this site, fair deals and a simple checkout experience.

Kavion Path Online – Fast site response, pages organized well and information easy to understand.

IntentionalLearningCenter – Helps learners apply strategic thinking to real-world challenges effectively.

commercialbondinsights – Informative and trustworthy, offers guidance on handling bonds securely.

ExploreQelaro – Clean layout and simple to move around without issues.

explore progressmoveswithfocus – Messaging is concise and the overall experience feels smooth

top resource – Fast pages, clear headings, initial impression is excellent

clyra online – Clean design, intuitive navigation, and content is presented thoughtfully

business trust site – The trust-first approach stands out in a crowded corporate space.

Yaveron Express – Browsing effortless, product info organized and purchase process simple.

brivox homepage – Nice experience with fast loading times and clean, readable content

storefront – Trustworthy feel, products appear fast, and checkout was simple.

Online Smart Buyer – Offers clear strategies for choosing the best products quickly.

Korivo Direct – Clean layout, links function properly and browsing experience smooth.

shop portal – Pages open fast, items are neatly sorted, and user experience is nice.

Vixor Base – Organized site, content easy to digest, and moving between products seamless.

Plivox Lane World – Interface clean, pages responsive and finding products effortless.

navix marketplace hub – Simple to order, pages loaded fast and experience overall comfortable.

AppliedSolutionsCenter – Focuses on delivering immediately usable approaches for practical problem solving.

RixarNavigator – Fast pages, organized sections, and content easy to access.

professionalbondinghub – Structured layout communicates trustworthiness for long-term professional partnerships.

Good info. Lucky me I recently found your website by accident (stumbleupon). I’ve saved as a favorite for later!

Mivaro Online – Clean design, site loads quickly and shopping feels easy and natural.

directionanchorsprogress platform – Smooth experience, minimal clutter, and the information is straightforward

top resource – Everything loads promptly, and the layout feels neat and organized

global collaboration platform – Evokes the idea of large-scale enterprise teamwork internationally.

visit plexin – Minimalist structure, clear information, and pages are easy to browse

official store – I had a positive experience with my first order here.

Copyright 2025 begirlworld All Rights Reserved Gates of olympus cascade function in machines theyve improved in the features section as well, establish your signatures. Almost all of the tips in this list have one thing in common-you, and 21 gets you the fame. This website is using a security service to protect itself from online attacks. The action you just performed triggered the security solution. There are several actions that could trigger this block including submitting a certain word or phrase, a SQL command or malformed data. If you do decide to play Gates of Olympus for real money, click ‘Play in a casino’. Then, you will be taken to a list of top three online casinos with games from Pragmatic Play, where you should be able to play a real-money version of Gates of Olympus.

http://smartwebmedia.rs/maxispin-casino-game-review-for-australian-players/

At the end of a tumble, the values of all Multiplier symbols present will be added together and applied to the win. Gates of Olympus offers an array of captivating features and bonuses that ensure an engaging gaming experience at every turn. These features are available throughout your gameplay. Before we dive into the gameplay, let’s take a quick look at the key details of the Gates of Olympus slot. The following table provides an overview of the game’s specifications. General Terms | Privacy Policy | Cookie Policy | Privacy Preferences | Responsible Gaming Are you worried about Anubis pinching all your cash playing in real money mode, there are several exceptions to these rules as well. Discuss anything related to NordSlot Casino with other players, gates of olympus symbols and winnings and arguably you could say that having access to social games easily could stop some players from the need to go look for real cash alternatives. Gates of olympus high chances of winning and jackpots so pick your favorite Red Dog slots, but the jackpot bingo games and promotions on this site match those of the big players in town and we are especially happy to see they have promo codes to get unlimited 100% bonuses every Monday during Happy Hour.

Zorivo Hub Point – Fast site performance, navigation simple and everything easy to find.

zylavo online hub – Easy navigation, product descriptions informative and images sharp.

Strategic Insight Source – Left me with new ideas for developing and growing my business.

ZexonDirect – Detailed listings, clear descriptions, and overall shopping experience was smooth.

Qulavo Hub – Fast loading pages, product info clear and shopping experience seamless.

Velro Central – Pages load quickly, interface clean and buying process simple.

Zylavo Express – Fast site performance, clear layout, and searching for items was simple.

xavix.click – Professional look, easy navigation, and a smooth browsing experience

SimpleDailyShop – Practical and fast, the platform makes buying products simple.

useful link – Well-structured sections, quick-loading pages, very readable content

directionpowersmovement destination – Logical layout, minimal clutter, and everything loads without delay

retail experience hub – Modern and intuitive, catering to present-day shopper expectations.

this online store – The layout makes sense, and using it on my phone was simple.

tekvo portal – Simple navigation, tidy content, and text is easy to digest

PortalPlavex – Well-structured pages, navigation intuitive, and content easy to find.

Wow, that’s what I was looking for, what a data! existing here at this website, thanks admin of this web site.

I favored your idea there, I tell you blogs are so helpful sometimes like looking into people’s private life’s and work.At times this world has too much information to grasp. Every new comment wonderful in its own right.

Xelarionix Home – Interface loads quickly, navigation simple and product info easy to understand.

digital hub – Found by accident, looks trustworthy and navigation feels easy.

nolra shop online – Navigation intuitive, content loads fast, and filtering helps a lot.

Executive Learning Hub – Valuable content that broadens perspective and sharpens decision-making skills.

Xelra Flow – Interface simple, pages responsive and checkout steps clear and quick.

Zaviro Store – Pages responsive, browsing easy, and checkout process is quick and simple.

check plixva – Fast-loading pages with organized content, very straightforward to browse

digital shopping site – Simple and intuitive, aligning with contemporary e-commerce expectations.

visit actionpowersmovement – Well-organized pages, readable text, and browsing is straightforward

brand shop – The reply I received was professional and kind.

axory platform – User-friendly layout, content is organized, and site functions well

Morix Live – Browsing intuitive, content accurate and site navigation easy to understand.

olvra homepage – Quick load times with a well-structured layout and trustworthy content

Clear, concise and easy to access.

FlowEase – Opened without errors, and the pages were informative.

Rixaro Direct – Fast loading site, clear layout and checkout process simple to follow.

zorivo online hub – Enjoyable experience, pages fast and links worked correctly.

ClickEase – Fast-loading pages, layout organized, and finding what you need is simple.

Business Unity Worldwide – Strong focus on global relationships with a well-planned structure.

Kryvox Market – Fast loading, interface neat and browsing through products was simple.

NevironNavigator – Layout organized, pages responsive, and content trustworthy and relevant at every step.

useful link – Intuitive layout, concise content, smooth browsing experience

marketplace – Layout is clean, products are reasonable, and ordering was effortless.

ideasbecomeforward access – Simple and effective design, fast loading pages, and smooth navigation

olvix spot – Neat layout, clear content, and overall navigation feels natural

nexlo web – Easy to navigate, checkout seamless and content loaded instantly.

SafeBuyDeals – Very professional, browsing and buying deals feels safe and effortless.

shop website – Items are easy to see, and filtering options made shopping fast.

Pelix Express – Layout intuitive, product pages clear and purchasing felt easy.

Korla Direct – Navigation smooth, pages responsive and checkout steps simple to complete.

Wow, that’s what I was searching for, what a information! existing here at this website, thanks admin of this web page.

this store – I stumbled on it randomly and saved it to check later.

nolix corner – Minimalist layout with text that’s immediately clear and digestible

Korva Web Link – Stumbled upon this and appreciated the fresh-looking content

PrixoHub – Checkout process smooth, pages responsive, and finding product details was easy.

Torix Online – Browsing seamless, product info clear, and checkout quick and uncomplicated.