一、树立正确的投资观和收益观

获得与预期风险收益相称的收益回报。水满则溢,月盈则亏。虽然金钱大家都希望越多越好,但获取金钱是需要付出一定代价,这个代价可以是工作,也可以是投入的资本。你可以选择996获得高报酬,也需要承担ICU的风险,你期待获取白酒基金那般高收益,就要做好巨大回撤的心理准备。获得超预期的收益不是一件好的事情,对于职业投资人来说,不可控的预期才是较为头疼的风险。

二、明确基金的概念和本质

投资基金本质是委托理财即委托他人打理个人资金。但是这个委托是可以有明确方向的,最核心的还是投资基金下属的资产标的。你期望高风险高收益,就不能指望货币型基金、债券型基金给你带来高额回报,你明知疫情后原油需求锐减,却投入进入原油基金中。因而明确基金底层资产组合对你来说是非常重要的。特别是对于普通股票型基金和混合型基金,需要观测基金底层资产是否符合自身的投资想法,至于对基金经理可作次要影响自己决策的因素。以指数基金为例,哪怕基金经理是一只猴子,在锚定标的不发生变化的情况下我依然会进行投资,因为我投资的意愿就是标的资产,这不以任何在位基金经理为转移。当然,你信任并完全交出给予基金经理主动选择,这个是另外一回事了。这些是新入门的人士需要警惕的。

三、分析近三年不同类型基金收益情况

3.1 现存市面上基金情况如何,有哪些类型呢?

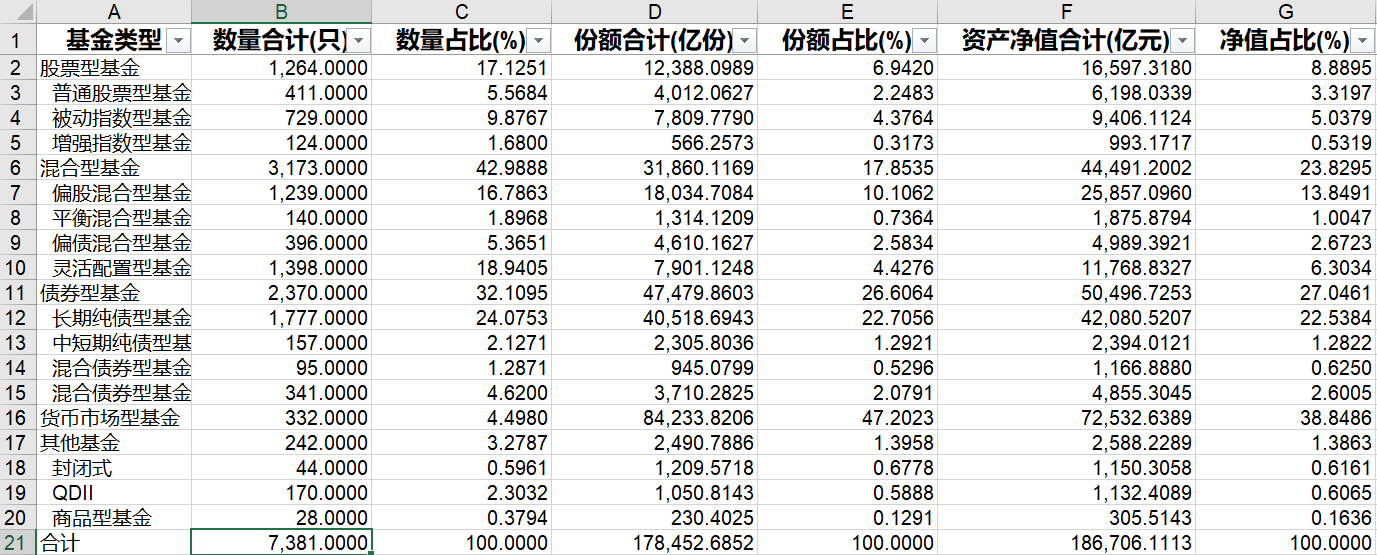

根据东方财富choice 截止2020-12-28号的数据,共有7381只基金,如下图所示:

按照年份来看,首先我们要了解一个趋势就是基金发行的数量随着时间增长而逐年增加,因而我们如果希望统计穿越牛熊的基金,那么必然屈指可数。

我们可以看到2020年新成立1324家,相当于2018、2019年所有基金成立的总和还要多。但是单纯从近两年牛市来统计基金收益情况很显然并不能消解我们的担忧:牛市表现很好,熊市跌的比大盘更惨,那我还是不可以进行选择基金进行投资。因此在了解整体基金情况后,我们认为选择上市三年以上的基金作为统计参考样本,将具有较好的说服力。

单纯从数量占比来看,我们可以发现混合型占据最大比重,43%混合型基金,32%债券型,一共占据了75%,而原本以为市面上可能都是买股票的基金只占整体数量的17%,我们可以发现一个规律,就是发行数量与风险程度呈现反比。风险越低发行数量越少。因为基金分类与分类之间存在较大投资标的差异,因而在后续解释各类型基金收益我们将会按照分类进行对比。这里对于货币基金只占5%我解释一下,在2019年资管新规之后证监会原则上不会通过货币基金的发行。另外就是大量新基金都选择以混合型基金特别是灵活配置型基金进行发行,这个是因为基金类型会限制投资经理的投资池,而基金经理根据基金合同限定,是不可以投资合同规定或约定外的资产,即使下发交易指令,也会被托管行审批驳回,严重的会遭到投资人投诉举报至证监会被罚款。以指数基金为例,去除5%流动性备兑准备金外,剩下金额需要进行锚定指数内股票,并不可以在股灾大跌的情况下选择债券平衡收益。如下图所示:

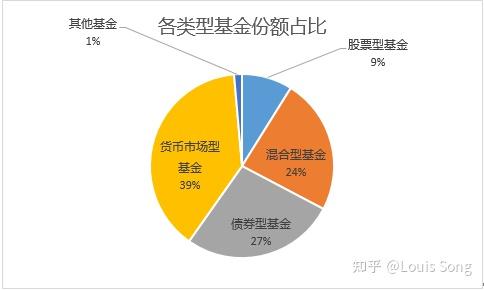

而从份额角度来看,我们发现一个很有趣的现象就是风险越低,份额越高,占比金额越高。

5%数量占比的货币基金占有着39%的基金份额(金额),其次是债券型数量占比32%,份额占比27%,而混合型基金股票型基金数量占比60%,仅仅占有份额33%。这说明对于大多数普通投资者来说,并不是风险偏好的,属于较为理性符合市场规律的。

接下来我们来探究一下四个类型基金目前收益情况如何,我按照风险收益率从低到高进行综合分析:

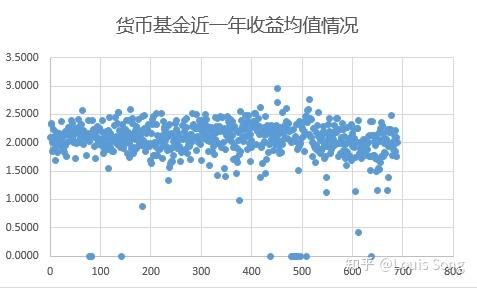

3.1.1 货币性基金近三年收益情况

一般我们认为货币性基金提供的是稳定年化在1%-3%之间,几乎是保本保息。(虽然目前国家提倡打破刚兑,但目前货币基金可以等同于存款流动性)他的投资标的一般是银行间拆借、国债、银行存款。具体收益及分布如下图所示,评价指标采用的是近七日平均年化收益率(2019-12-28至2020-12-28数据):

目前我国公开货币基金一共688家,去年平均收益在2.07%,这样看来不得不说和阿里的余额宝比也好,微信零钱通也罢,还是各大券商提供的自动理财工具来说,都能提供到基准线标准,在2.1-2.3%之间。配合国债逆回购基本可以完成2-3%无风险年化。当然大额定存也可以达比这更高的收益,但本文只讨论基金,定存,电子国债,互联网靠档计息存款等不在本次讨论范围内。

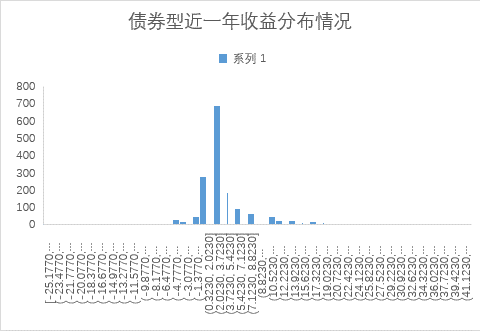

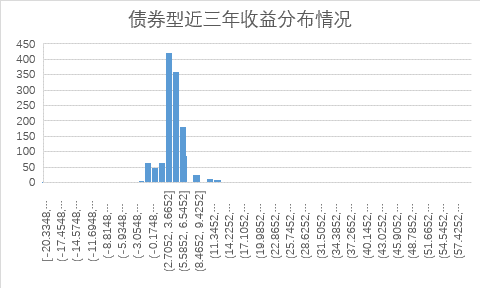

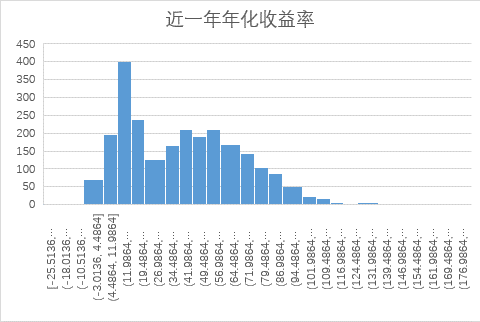

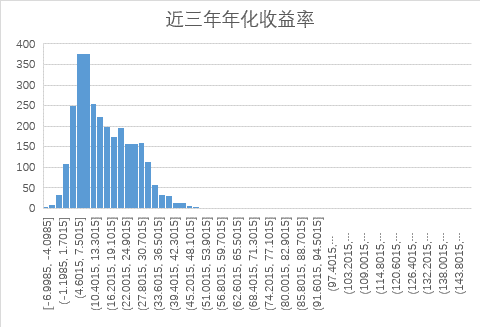

3.1.2 债券型基金近三年收益情况

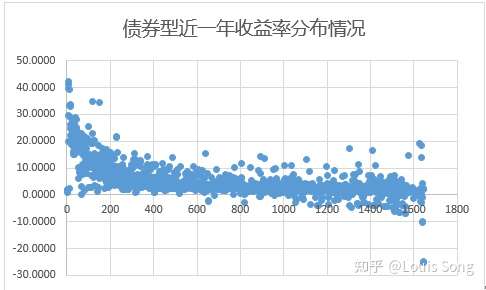

债券型基金,年化收益在4%左右,较为稳定,但存在轻微损失本金的可能,比如前不久债券违约以及城投债暴雷,再比如专门投资可转债的基金在目前双底策略失效情况下净值屡创新低。即便如此,在目前成立在2018-01-01之前的债券型基金共有1485家,评价收益指标我选择的是近一年年化收益率和近三年年化收益率为基准,以它们平均数和中位数在进行比较,这样就能比较清晰的了解目前我国债券型基金发行及收益情况:

其中近一年债券型基金平均年化收益率在4.56% 中位数为2.9%,近三年债券型基金平均收益率在4.92%,中位数在4.58%. 因此在投资债券型基金,你的预期可以在4.5%年化收益。即使存在最差的债券型基金,近三年收益亏损幅度也在-20%的样子,所以不用太过于担心会有亏损全部本金或者其他情况,有些银行曾经对于海航发债的违约进行过刚性兑付保本,所以目前来说亏损的承受范围可以在-10%以内做数学上的最差收益期望。

这里注意几个趋势,一是债券型基金收益越来低,一方面是由于降息,另外一方面就是在打破刚兑背景项下,政府不再愿意为国企央企进行背书,进行信用增强。(具体可以参见中诚信对华晨3A评级事件发表的评论)存在了更多信用风险,信用债投资在未来极有可能存在分化的可能即垃圾债利率高但违约风险高,资质信用好的3A债利率随市场利率下行而降低。

当然如果自身资产条件允许,分开投资各地方政府城投债获取固定收益也是极为不错的一种投资方式和选择。当然,这些不是本文讲述重点,不再进行赘述。

3.1.3 混合型基金近三年收益情况

混合型基金是目前发售最多数量的基金,份额也在逐年攀升,也是大部分普通投资者投资的主要产品,所以了解清楚混合型基金对我们预估基金投资收益拥有较大的帮助。

因此我依旧选择三年的数据,因为2018年为熊市年,2019年至2020年为牛市年,这样评价穿越牛熊的混合型基金收益情况才有较好的对比度。评价指标我这里就不选用alpha或者夏普指数等较为专业绩效评价指数,我这里依旧使用三年年化收益和今年一年年化收益,并以同期沪深指数以及创业板指数作为对比参考,毕竟普遍跑得赢大盘,才能更值得投资人信服,也才愿意给与基金公司1.5%管理费以及申购赎回费。目前,成立日在2018-01-01的基金共有2421家,具体收益分布如下:

其中近一年收益率平均数为44.04%,中位数为42.29%,近三年收益率平均数为17%,中位数为15.4%.我们来看同期沪指、深指、创业板以及沪深三百整体收益情况(一般基金公司会有自己锚定的绩效指标):

上证指数从2018-01-01的3260到2020-12-28的3397涨幅为4%,三年平均年化为1.3%.(不得不说沪指失真严重是一个很有意思的论断,这个后续再另开讲解)。单从2020年来进行计算收益率为3079至3397为10%。

深圳指数从2018-01-01的11040到2020-12-28的14044累计涨幅为27.21%,三年平均年化为8.2%,2020-01-01来计算2020年收益率为从10430至14040,涨幅为34%.

创业板指数2018-01-01的1752到2020-12-28的2842,累计涨幅为62%,三年平均年化为16%。2020-01-01来计算2020年收益率为1798涨到2842为58.01%。

沪深300指数2018-01-01的4030.85到2020-12-28的5064,累计涨幅为25.64%,三年平均年化为7.7%。2020-01-01来计算2020年收益率为4096涨到5064为23.63%。

综上所述,有如下结论:

- 单论2020年年化收益来看,混合型基金无论是平均数还是中位数,在42-44%之间,高于代表市场平均水平的上证和深圳指数以及沪深三百,逊色于创业板指数。

- 以2018至2020年三年穿越牛熊的U型市场走势前提下来观察,基金公司水平远高于代表市场平均水平的上证和深圳指数收益以及沪深三百指数,与创业板指数收益几乎持平,但略微逊色于今年创业板指数。

- 根据结论2和结论3,在基于前三年开放式基金交易数据情况下,我们可以认为开放式基金带来的预期收益水平高于股票市场平均水平是显著的。

3.1.3 股票型基金近三年收益情况

这里股票型基金分为两类,一类为普通股票型,一类为指数型,包含被动指数型、指数增强型,以及QDII这三种。这两类在choice 中是分开列出,因此我进行综合统计,并进行相应的收益平均来查看具体收益情况。参考指标依旧以混合型基金中对照的上证、深证、沪深300以及创业板指来作为对照。

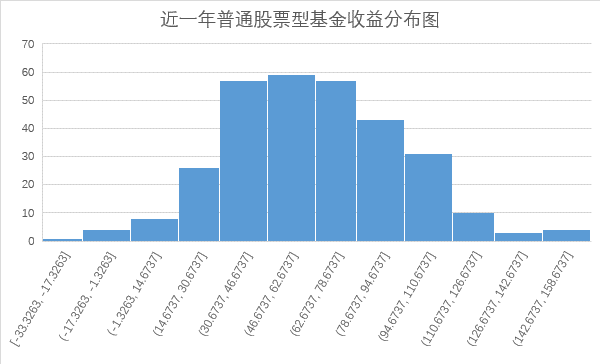

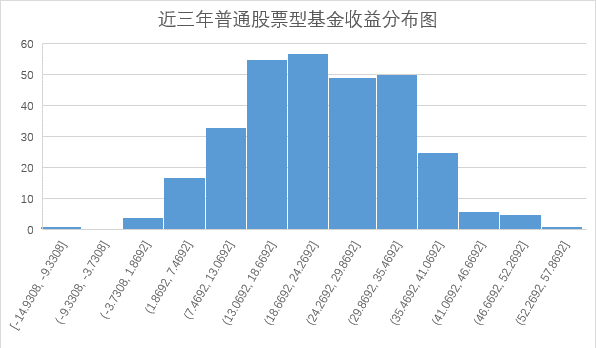

普通股票型在成日日期2018-01-01之前的一共有302只,今年平均收益在63%,中位数在61%,近三年收益率平均为23%,中位数在22.39%.具体分布如下图所示:

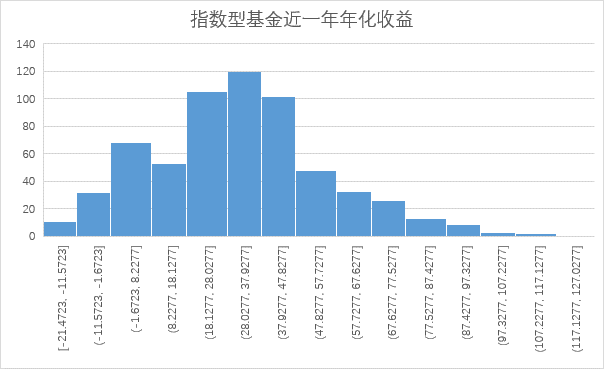

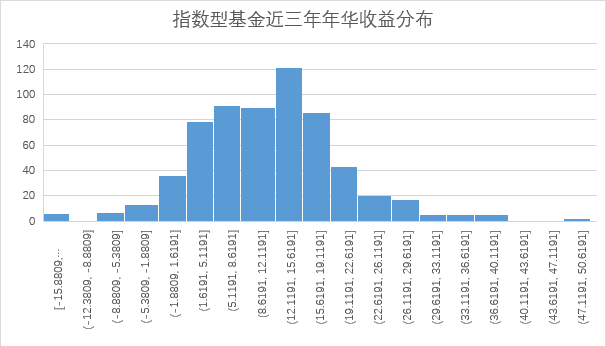

关于指数基金,成立日期在2018-01-01前我国一共有625家(剔除数据异常2家),近一年年化收益平均为32%,中位数为31.26%,近三年年化收益率平均值为11.6%,均值为11.9%.

那我们继续与参考物进行对比:

上证指数从2018-01-01的3260到2020-12-28的3397涨幅为4%,三年平均年化为1.3%.。单从2020年来进行计算收益率为3079至3397为10%。

深圳指数从2018-01-01的11040到2020-12-28的14044累计涨幅为27.21%,三年平均年化为8.2%,2020-01-01来计算2020年收益率为从10430至14040,涨幅为34%.

创业板指数2018-01-01的1752到2020-12-28的2842,累计涨幅为62%,三年平均年化为16%。2020-01-01来计算2020年收益率为1798涨到2842为58.01%。

沪深300指数2018-01-01的4030.85到2020-12-28的5064,累计涨幅为25.64%,三年平均年化为7.7%。2020-01-01来计算2020年收益率为4096涨到5064为23.63%。

我们可以得出如下结论:

- 普通股票型基金今年年化收益跑赢所有沪指、深指、沪深300以及略高于创业板指数。三年年化收益均高于沪指、深指、沪深300以及创业板。

- 指数型基金今年年化收益高于沪指、沪深300,低于深圳指数,远低于创业板指数,近三年收益率高于上证指数、深圳指数、持平沪深300指数,远低于创业板指数。符合指数基金设立预期,与指数水平保持中间位置。

- 根据结论1和结论2,我们可以得出股票型基金中普通股票基金预期报酬远高于市场平均水平,而指数基金则处于市场平均水平。至于股票基金的超预期报酬能否归因为选股带来的超额收益可以根据具体基金做具体分析,此处不再进行赘述。

四、对比直投、定投与智慧定投的收益对比

在阐明这三种方式收益对比时,我先对这三种交易方式进行解释:

直投:直接投资,即从起始日开始投入所选标的资产,直至清算收益截止日为止的投资方式。

定投:持续性间隔投资,将现有资金或未来现金流持续性投入购买选定资产标的的投资方式。

智慧定投:在定投基础上进行相应改良,根据锚定标准设立定投系数指标的灵活性投资方式。最常见的是在定投基础上增加PE或者PB作为估值参考,低估区间倍投,合理区间标准倍数,高估区间减少投资或者进行相应止盈。

刚好在2018至2020年底是一个U型区间,可以模拟的场景有单边下跌,单边上扬以及震荡回归。我们以沪深300指数作为投资标的,进行模拟,初始资本金为100W人民币,选取的时间跨度周期均为1年来测算在不同情景下的收益情况。

(图暂缺)

我们可以很明显看出

1.在单边上升情况下,首先是直投,其次是智慧定投,再次是定投。

2.在U型走势情况下,我们看到先是智慧定投,其次是定投再是直投,直投几乎没有挣钱。

3.在单边下降的情况下,收益均未负,最好的是智慧定投亏损-15%,其次是定投-30%,最后是直投,完全亏损-50%的情况。

因此我们在选择的时候,按照选择收益矩阵,的确是智慧定投给与较好的效果,但这并不意味着他很好,智慧定投在某些基金销售商被过分神话,所谓的智慧往往也并不智慧,这一原因的关键在于锚定标的,基于历史数据判定的估值合理与否并不能说明未来的情况,会存在判定高估值时一直高估一直少投或者不投,甚至会提前止盈,对于2019年至今的牛市行情来说,智慧定投显得会有些stupid,因而我们还是需要根据自身对行情的判定来进行相应的策略选择。

五、基金收益总结

我们可以看到无论是混合型基金还是股票型基金,允许基金经理进行权益性投资的产品再过去的三年中均取得了持平乃至超过市场平均收益水平的成绩,对于从事这个相关行业的我来说,并不算特别意外,因为我们在考核基金经理会对业绩报酬进行归因,哪些是你行业带来的,哪些是大盘带来的,哪些你是择时或者择股带来的,会进行相应分析总结,并在背后拥有普通投资者难以企及的投研团队。基金经理也有动力持续扩大基金净值和规模,这样不仅管理费可以多收取,同时因为基金合同中允许超额收益进行计入管理者收益分配中,基金管理人也可以在增长中同步获利。

然而这并不意味着我们需要一定需要去投资基金,这因人而异,也因投资偏好而异。如果你收益无法跑赢市场平均水平,又缺乏相应投资知识的学习时间,有希望获得较高收益,那么不妨可以选择基金中混合和股票型基金这种方式。但如果你资金体量小,又希望获得超高收益,那么在自身收益率明确的情况下没有必要在基金上浪费时间。亦或者资金体量不错资产的合格投资者,那么相比于股指期货单只个股,可以考虑选择优良的混合股票基金作为中度风险的投资组合。至于货币基金、债券基金其实合格投资者不用再进行理会,毕竟还有更多好的收益方式可进行配置投资。

重要提示:通过陆亿资本订阅号、公开网站、资讯平台发布的观点和信息仅供专业投资人进行交易参考,完整的投资观点应以宜瑞投资咨询公司内部的完整报告为准。由于外汇、期权、股指等交易具有高杠杆高风险性质,若您并非积极性(风险偏好评级C4以上)投资者,为控制投资风险,请审慎阅读或关闭浏览页签。本网站不会因文章浏览、阅读或评论而视相关人员为我司内部客户;市场有风险,投资需谨慎。

测试评论区~

哇咔咔

**mind vault**

Mind Vault is a premium cognitive support formula created for adults 45+. It’s thoughtfully designed to help maintain clear thinking

**mind vault**

mind vault is a premium cognitive support formula created for adults 45+. It’s thoughtfully designed to help maintain clear thinking

**prostadine**

prostadine is a next-generation prostate support formula designed to help maintain, restore, and enhance optimal male prostate performance.

**sugarmute**

sugarmute is a science-guided nutritional supplement created to help maintain balanced blood sugar while supporting steady energy and mental clarity.

**glpro**

glpro is a natural dietary supplement designed to promote balanced blood sugar levels and curb sugar cravings.

**mitolyn**

mitolyn a nature-inspired supplement crafted to elevate metabolic activity and support sustainable weight management.

**vitta burn**

vitta burn is a liquid dietary supplement formulated to support healthy weight reduction by increasing metabolic rate, reducing hunger, and promoting fat loss.

**prodentim**

prodentim an advanced probiotic formulation designed to support exceptional oral hygiene while fortifying teeth and gums.

**zencortex**

zencortex contains only the natural ingredients that are effective in supporting incredible hearing naturally.

**synaptigen**

synaptigen is a next-generation brain support supplement that blends natural nootropics, adaptogens

**yusleep**

yusleep is a gentle, nano-enhanced nightly blend designed to help you drift off quickly, stay asleep longer, and wake feeling clear.

**nitric boost**

nitric boost is a dietary formula crafted to enhance vitality and promote overall well-being.

**glucore**

glucore is a nutritional supplement that is given to patients daily to assist in maintaining healthy blood sugar and metabolic rates.

**wildgut**

wildgutis a precision-crafted nutritional blend designed to nurture your dog’s digestive tract.

**breathe**

breathe is a plant-powered tincture crafted to promote lung performance and enhance your breathing quality.

**energeia**

energeia is the first and only recipe that targets the root cause of stubborn belly fat and Deadly visceral fat.

**boostaro**

boostaro is a specially crafted dietary supplement for men who want to elevate their overall health and vitality.

**pinealxt**

pinealxt is a revolutionary supplement that promotes proper pineal gland function and energy levels to support healthy body function.

**prostabliss**

prostabliss is a carefully developed dietary formula aimed at nurturing prostate vitality and improving urinary comfort.

**potent stream**

potent stream is engineered to promote prostate well-being by counteracting the residue that can build up from hard-water minerals within the urinary tract.

**hepato burn**

hepato burn is a premium nutritional formula designed to enhance liver function, boost metabolism, and support natural fat breakdown.

**hepatoburn**

hepatoburn is a potent, plant-based formula created to promote optimal liver performance and naturally stimulate fat-burning mechanisms.

**cellufend**

cellufend is a natural supplement developed to support balanced blood sugar levels through a blend of botanical extracts and essential nutrients.

**flow force max**

flow force max delivers a forward-thinking, plant-focused way to support prostate health—while also helping maintain everyday energy, libido, and overall vitality.

**prodentim**

prodentim is a forward-thinking oral wellness blend crafted to nurture and maintain a balanced mouth microbiome.

**revitag**

revitag is a daily skin-support formula created to promote a healthy complexion and visibly diminish the appearance of skin tags.

**neurogenica**

neurogenica is a dietary supplement formulated to support nerve health and ease discomfort associated with neuropathy.

**sleeplean**

sleeplean is a US-trusted, naturally focused nighttime support formula that helps your body burn fat while you rest.

**memorylift**

memorylift is an innovative dietary formula designed to naturally nurture brain wellness and sharpen cognitive performance.

An incredibly well-written article.