0X00 前言

2019-12-03号也就是前天,接到招行一个电话说有XX万元消费贷额度,还不错,月息四厘五你方便的话就贷款给你。我当时用大多数人思路思考了一下(后面我会详细给大家说明),认为不错,0.45%*12=5.4%,除了公积金贷款能有这么低,当时从潜意识里认可。晚上再次电联,我接受了这笔XX万的款项。

0X01 反思

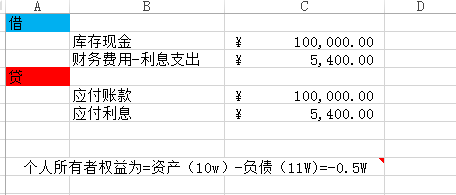

作为财会出生的我,应该想法没有这么简单,我反手就是一个借贷分析(毕竟财大出生,不能丢学校脸),如下图所示:(以10W借款一年举例)

也就是说借了这笔钱,我的资产和负债属于平衡状态(没问题)但是应付利息增加,财务费用增加,我个人净资产(所有者权益)等同于亏损0.5万,也就是说我和大多数人都没有意识到一个电话导致个人净资产减少0.5万。

以上只是财务分析的第一步,第二步是我会想银行作为卖家,在利率如此之低的情况下,会借给你钱,这是得好好分析一下,毕竟市面上大额存单能给到5个点,大型企业债券比如恒大地产这样公司,能给到年化7.5%以上。所以如果这样说银行基本不赚钱,根据我们对资本家的了解,这样的银行肯定存在虚幻中。因而我们今天要深挖这贷款利率以及银行分期利率中的蹊跷。

0X02 揭开高利息面纱

普通人思考年化利率的时候都会以月利率*合计月数=年化利率,实际上这个考虑在到期本息一起还是正确的。

比如2019-12-05贷款10W,按照预期年化5.4%,如果2020-12-05还款10.54W那么我们就认为这个预期年化就等于实际年化。但是,请注意,我们的还款一般是按月月供还款,也就是说每期手续费固定,本金固定,一般银行要求按照如下方式还款:在2020-01-05还款本金8333.33,还款利息(手续费)450。也就是说,在2020-01-05的时候也就是一个月后,手上仅剩下9.1W的样子,以此类推,10W借了一个月,9.1W借了两个月,8.2W借了三个月,0.9W借了11个月。

虽然明面上我们借了10w,但因为每月还款,导致我们这一年中实际可用借款不足10W。

(货币除了本身的价值还有货币的时间价值(Time Value Of Money,TVM),也就是我们常说租借的价值。因为人们通常对未来预期的事务存在一定不确定性,所以时间价值可以简单理解为为了预防这些风险而需要多进行的利息。)

因而为了计算贷款实际利率,我们要进入一个会计概念叫做IRR(内部报酬率 Internal Rate of Return)可以有效对实际资金收益率(对出借人叫做收益率对我们借款人叫做实际负债)

IRR=a+[NPVa/(NPVa-NPVb)]*(b-a)

1、其中:a、b为折现率,a>b;

2、 NPVa为折现率为a时,所计算得出的净现值,一定为正数;

3、 NPVb为折现率为b时,所计算得出的净现值,一定为负数;

4、内部收益率(Internal Rate of Return (IRR)),就是资金流入现值总额与资金流出现值总额相等、净现值等于零时的折现率。

5、如果不使用电子计算机,内部收益率要用若干个折现率进行试算,直至找到净现值等于零或接近于零的那个折现率。内部收益率,是一项投资渴望达到的报酬率,是能使投资项目净现值等于零时的折现率。

其实计算方式或者原理我们不太关注,我们更关注如何进行计算,得到实际我们的负债利率。

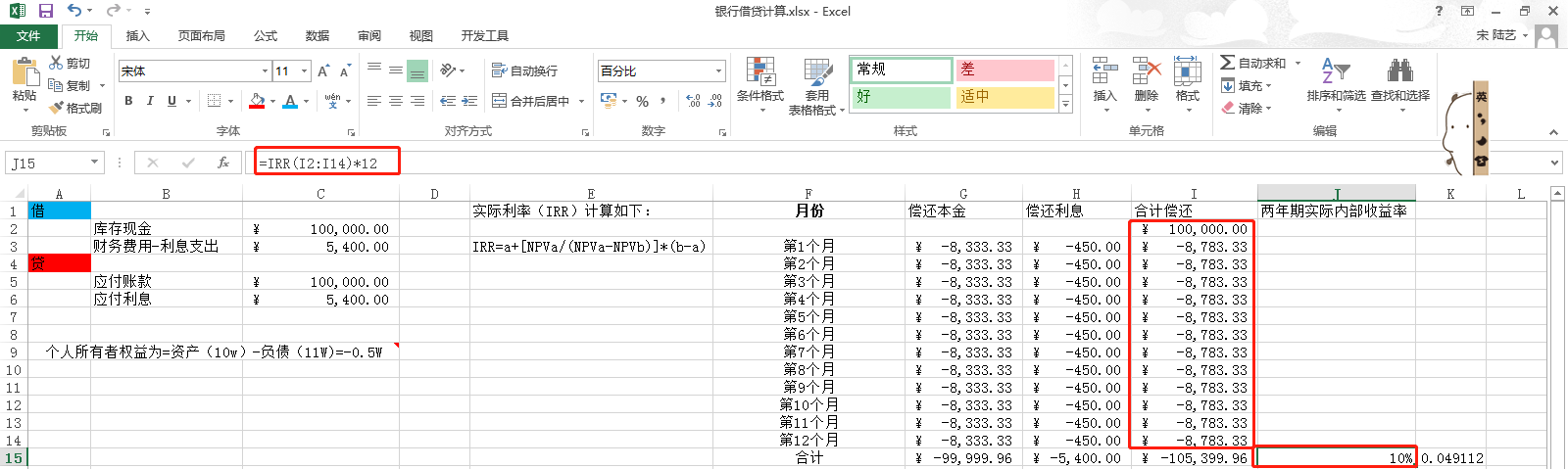

好在EXCEL 提供了这个IRR公式:

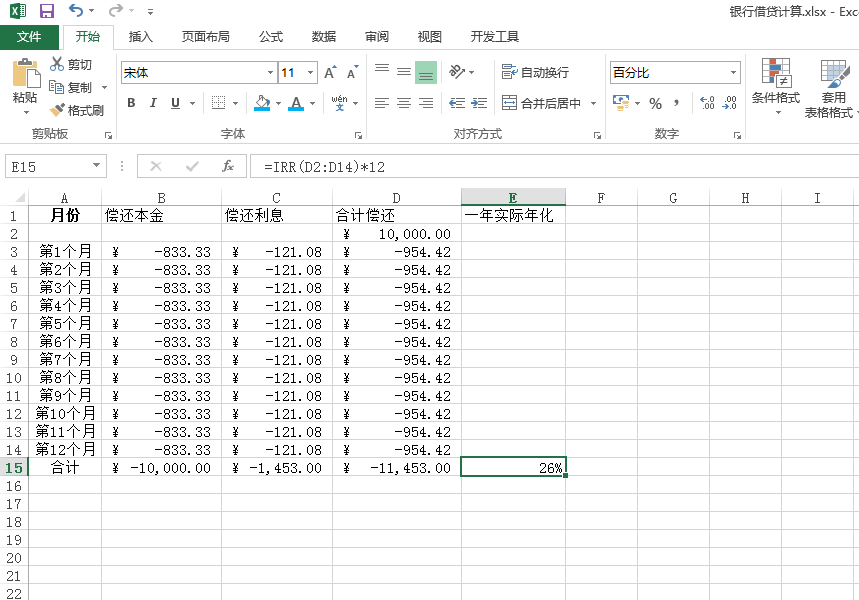

和我一样进行这样计算:

请注意图标公式中单元格=IRR(I2:I14)*12 其中12是借款月份,这里是一年,如果是两年就是24个月,乘以24,其中I2是总体出借金额,那么1到12月 是每个月固定要还的钱。这样就可以很好算出来实际收益率了。

从图表中我们易得:实际IRR为10%也就是说银行虽然以四厘五贷给我们钱,但是对银行来说实际收益为年化利率百分之十,而对我们来说实际借款年化是百分之十,而市面上理财产品XX万最多也就五个点,大型企业债券城投债也就七八个点。因而你贷出来的钱如果年收益不能超过百分之十,那么你实际上来说净资产是亏损。

其实从另一方面来说,这个IRR也比较好理解。给你贷款10W,第一个月还款9K,那么对银行来说这9K还可以继续放贷,对银行来说多了9K可贷收益。当我们明白这些之后我们来看一下银行信用卡分期利率的实际情况,我以我手中招行为例:

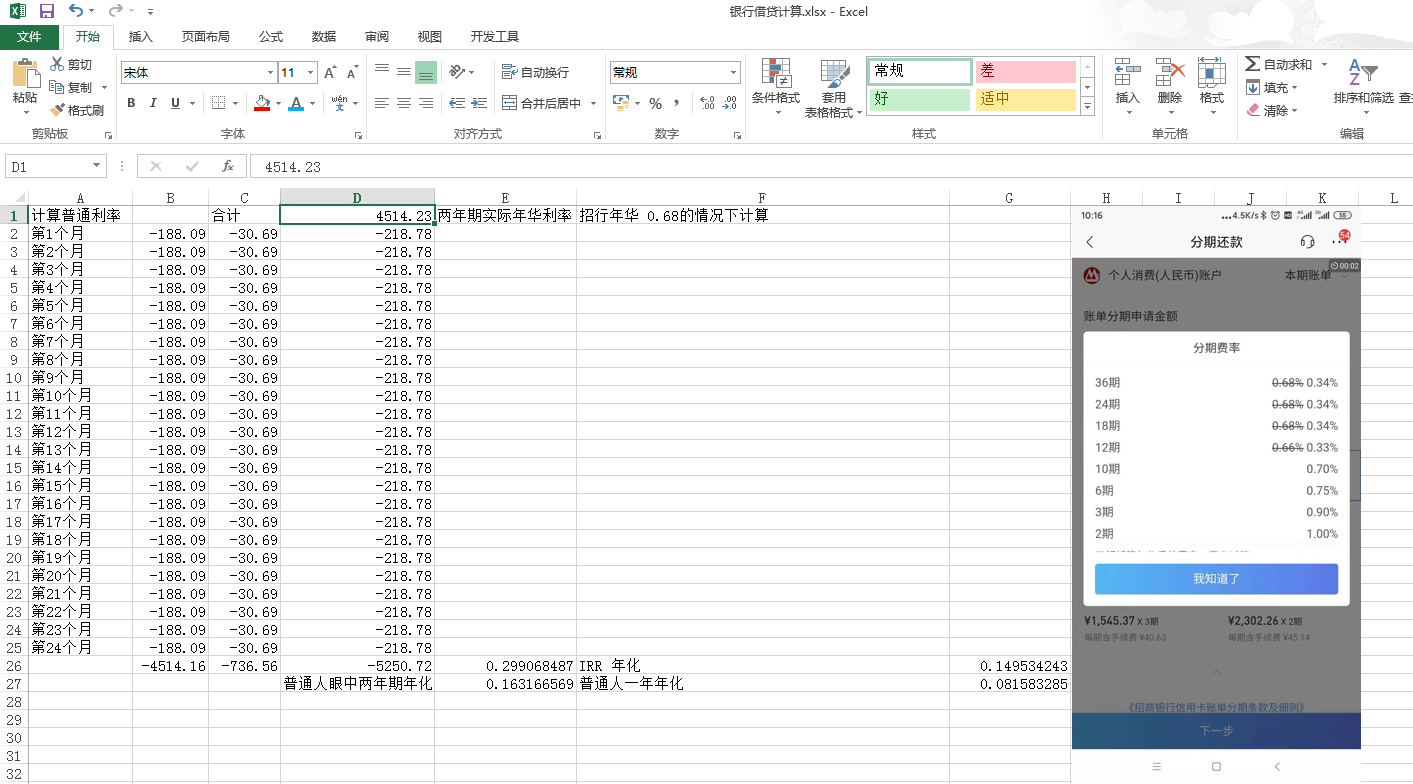

我以我当月4514人民币进行分期,在银行不优惠费率情况下,我们以月息六厘八进行分析,如下图所示:

在普通人眼中,年化为0.68%*12=8.15%,但是实际IRR 年化为14.9%,实际上还是非常高的。更不用说分两期,月息百分之一的情况。实际年化只能更高。

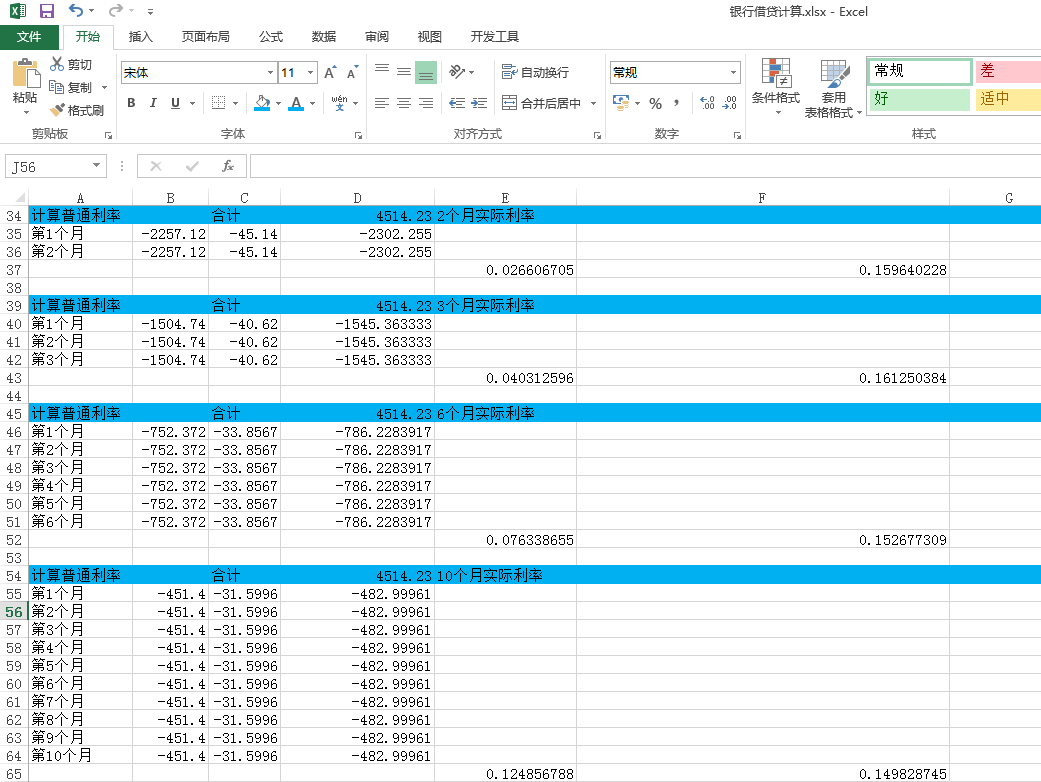

我计算了各种情况下的费率情况实际年化都在15-16%,因而不到万不得已,不用信用卡分期。

那我们再来看一下各种闪贷的利率。

我们再次以招行X闪贷为例,因为我发工资的卡并不是招行,所以给的利率如下显示:

我们以借款1W为例,来检测一下真正年化:

啧啧啧,26%的年化,不错不错 在高利贷的边缘疯狂试探。

我看到同事资产比较不错(以前在十八摸办的信用卡给的资信很不错)

年化在6.8%,那这个是不是就算可以了呢,我们再来试算一下:(20191230更新)

本表错误,实际利息如下:

也就是说 随着本金偿还,实际支付利息更少。

这种给的是比较良心的!

看起来不高的利率算起来是真的高。

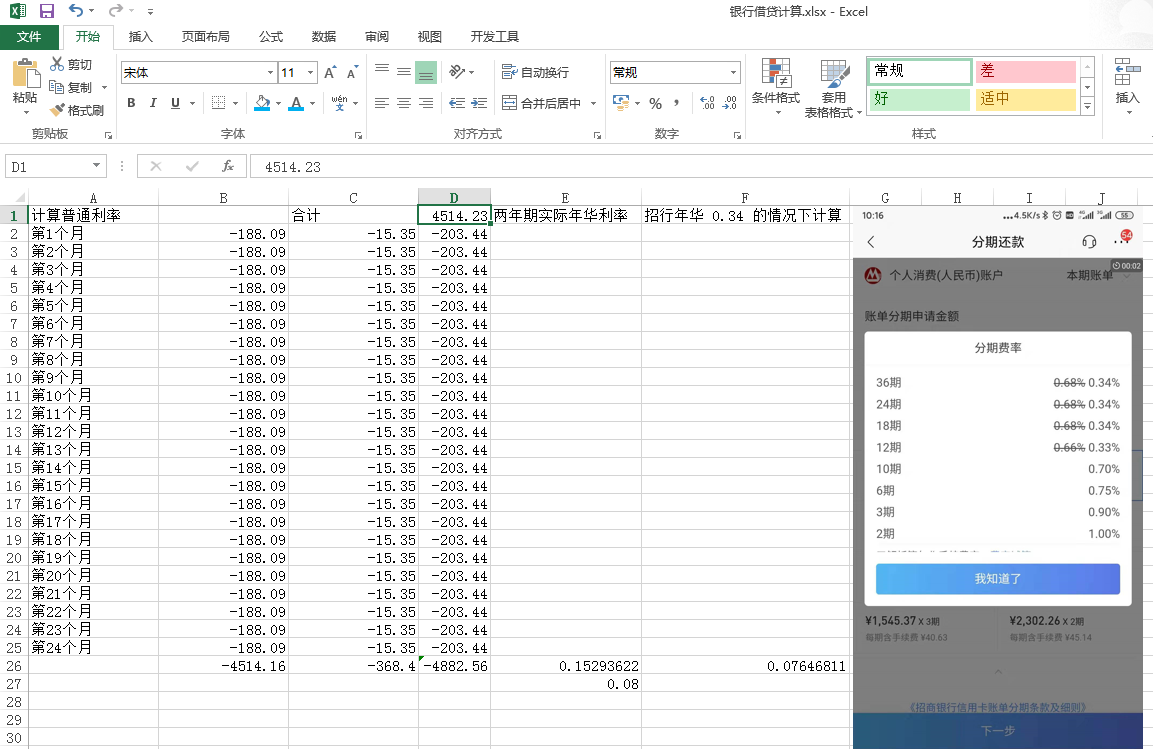

我们回过头看一下,如果利率打折到0.33的年息,那么年化多少:

我们还是以4514举例,分两年(复杂一点大家好学会)

实际年化可以低至7.6%,对我们个人来说还是可以接受的。

在深圳这边,个人月息四厘算是很普遍的贷款形式,三厘会比较实惠,企业最低应该可以贷款到2厘的资金。

0X03 结束语

学习财会有一个好处是更能明白资金利用和自己损益情况,更清楚自己的所需。信用卡分期还是慎用,年化利率太高。所谓市面上的X贷款要看清楚利息情况。

最后给大家一个速算公式

实际年化利率=月息*12*1.86(速算值)

例如月息四厘年化就应该是 0.04%*12*1.86=8.9%

好了小伙伴们呀以上就是今天讲课内容~

下课啦~

最后将本文以及计算excel 分享给大家,方便大家进行计算~

np